Mouvements externes et internes

Ensemble des biens et prestations de service, exprimés en valeur monétaire, échangés à l'intérieur d'une entité entreprise/privé.

En comptabilité, ce concept est fréquemment utilisé. On distingue les mouvements internes et les mouvements externes :

- Les mouvements internes sont des prestations en nature entre les centres ou les branches de production (p. ex. : orge produite sur l'exploitation pour les porcs); ils ne font pas partie de la prestation brute.

- Les mouvements externes sont des mouvements de biens et de services entre la production agricole et

- les activités extra-agricoles (p. ex. : le lait au ménage, location d'appartements à des privés) ou

- les comptes de coûts de structure (p. ex. : lait aux employés, travaux effectués pour les investissements, bois de la forêt pour réparer les bâtiments).

Contrairement aux mouvements internes, les mouvements externes sont comptabilisés dans la prestation brute.

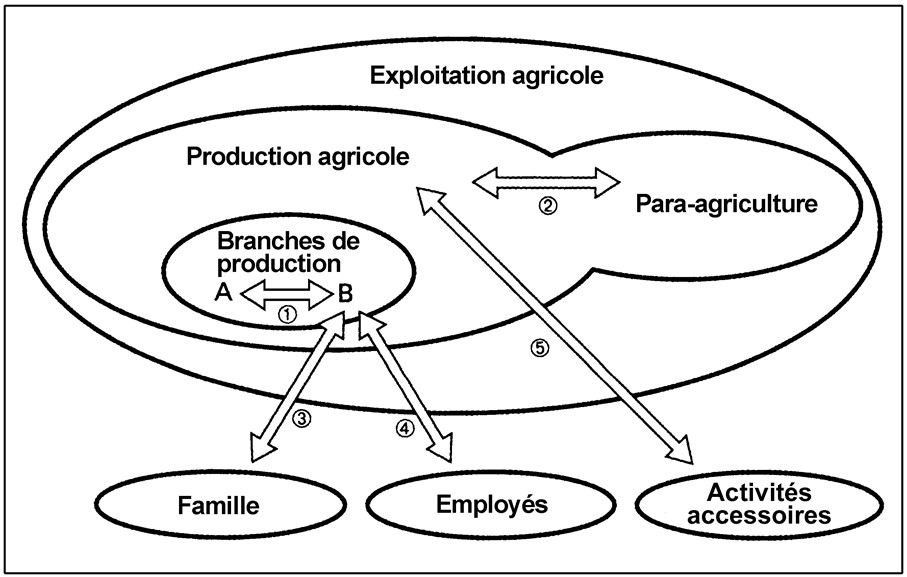

Distinction entre les mouvements internes et les mouvements externes

Légendes pour la figure :

Mouvements internes

1 orge pour les vaches laitières

2 fruits pour le brunch du 1er août.

Mouvements externes

3 lait pour la famille

4 appartement pour l’employé

5 utilisation de la voiture pour l’activité extra-agricole.