Marktentwicklung und Politik

Pflanzliche Proteine stehen seit einiger Zeit aus vielerlei Gründen im Mittelpunkt der öffentlichen Aufmerksamkeit. Sie werden als Ergänzung einer abwechslungsreichen Ernährung konsumiert oder dienen als Grundlage für die Herstellung neuer Produkte als Milch- oder Fleischersatz.

Verschiedene Gründe motivieren Konsumierende dazu, vermehrt pflanzliche Proteine zu essen. Einerseits machen sich Konsument/innen vermehrt ökologische Überlegungen, um die negativen Umwelteinflüsse der Ernährung zu reduzieren und essen somit weniger Fleisch. Andere reduzieren den Fleischkonsum aus gesundheitlichen sowie ethischen Gründen oder mögen einfach die Abwechslung.

Entgegen der gängigen Meinung sind Produkte aus pflanzlichen Proteinen nicht auf Veganerinnen oder Vegetarier ausgerichtet, sondern auf die sogenannten Flexitarier/innen, die bewusst den Konsum von tierischen Produkten reduzieren wollen. Je nach Erhebung sind dieser Kategorie 20 bis 50 % der Schweizerinnen und Schweizer zu zuordnen, während sich etwa 5 % vegan oder vegetarisch ernähren[1][2].

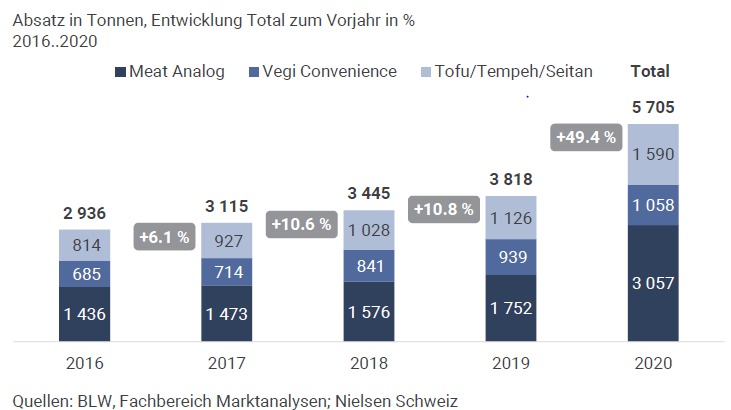

Obwohl sich diese Produkte im Vergleich zu Fleisch noch in der Nische befinden, wächst der Absatz seit 2015 sehr stark, wie aus dem nachstehenden Diagramm klar ersichtlich ist. Grosse Verarbeiter wie Emmi, Elsa oder auch Micarna haben den Trend schon lange erkannt und investieren in diese neuen Produktlinien. Dementsprechend ist die Entwicklung auch im Produktsortiment der Grossverteiler sichtbar, das ständig weiter wächst und erneuert wird.

Neben den Fleischersatzprodukten entwickelt sich der Markt auch stark für pflanzliche Milchalternativen. Die Auswahl an Erzeugnisse ist in den letzten Jahren stark angestiegen. Neben der klassischen Sojamilch gibt es Produkte aus Mandel, Haselnuss, Kokosnuss, verschiedenen Getreidesorten usw. Für die beliebte Hafermilch gibt es ein Produkt aus Schweizer Hafer, die anderen werden aus ausländischem Rohmaterial hergestellt. Auch Käsealternativen auf pflanzlicher Basis werden mittlerweile produziert.

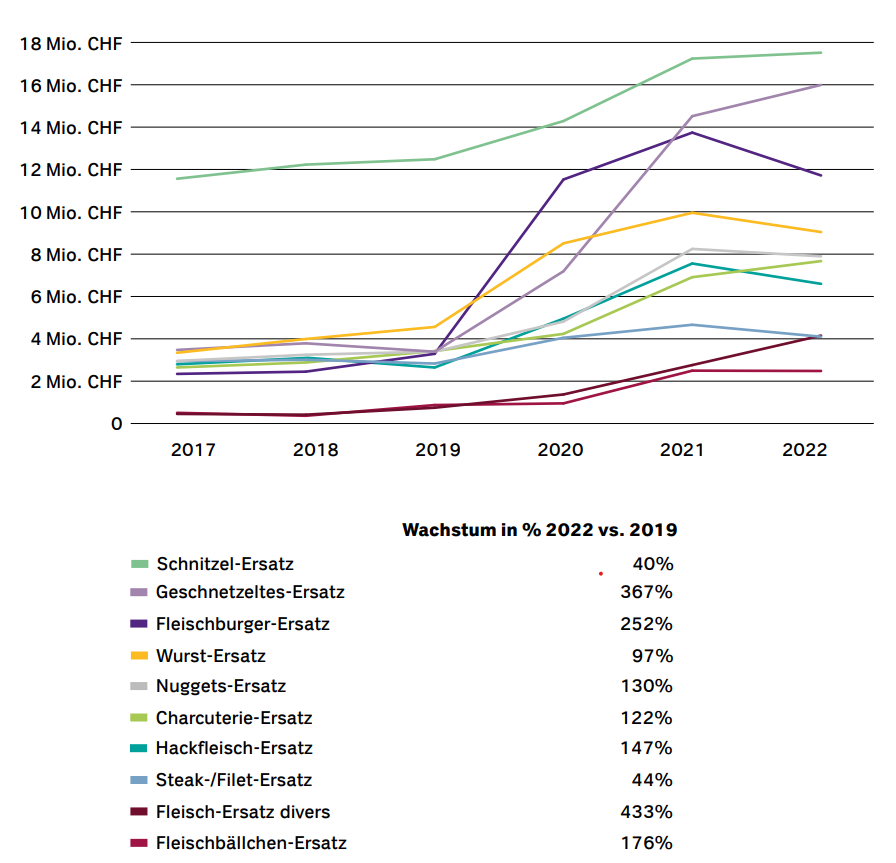

Obwohl sich der Nachfrageanstieg im letzten Jahr verlangsamt hat, wächst das Bedürfnis stetig und ein entsprechend interessanter Umsatz wird erreicht (Grafik 2). Der «Plant Based Food Report 2023» von COOP hat den Markt genau unter der Lupe genommen. Es ist interessant zu sehen, dass alle Fleischersatzprodukte gewachsen sind, aber der Schnitzel-, Geschnetzeltes- und Burger-Ersatz die drei führenden Produkte sind.

Hummus, Falafel, Gemüsehamburger sowie unverarbeitete Hülsenfrüchte wurden in der Studie nicht berücksichtigt.

Import

Im Unterschied zu anderen Ländern profitiert in der Schweiz die Landwirtschaft momentan kaum von diesem Trend. Aus verschiedenen Gründen werden die meisten Hülsenfrüchte für den direkten Verzehr sowie die Rohstoffe für pflanzliche Milch- oder Fleischersatzprodukte importiert: Mangelnde Verfügbarkeit, Qualität, fehlende Produktionsstufen usw. Der Import erfolgt entweder in Form des fertigen Produkts, als Extrudat bzw. Konzentrat oder als unverarbeitetes Rohmaterial.

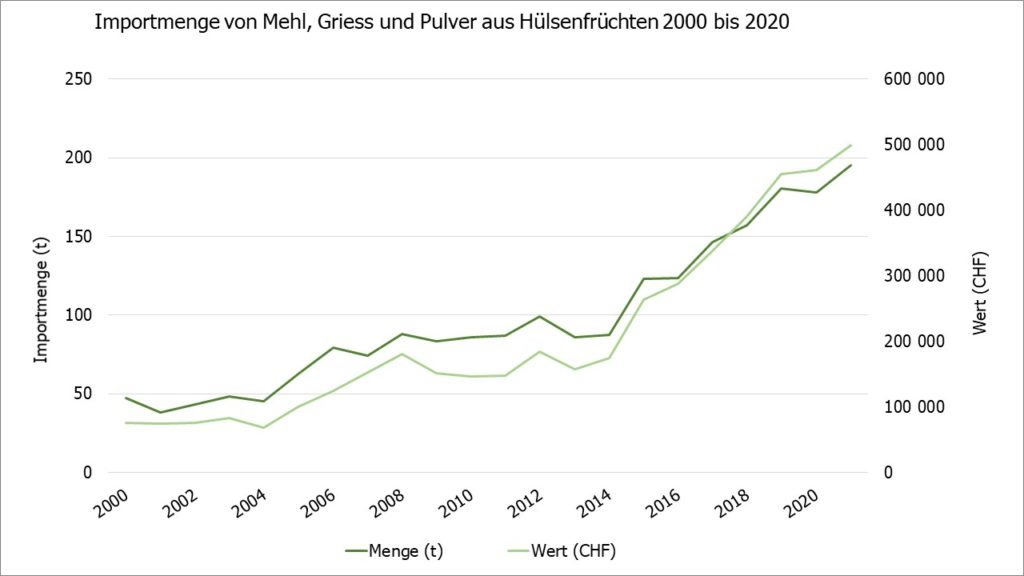

Der Importanteil der Ausgangsprodukte ist dementsprechend hoch, es gibt jedoch nicht für jede Kategorie genaue Angaben dazu. Auf den Anteil importierte, unverarbeitete Hülsenfrüchte gehen wir im Teil «Ausgewählte Ackerkulturen» ein. Die nachstehende Grafik zeigt den Anstieg an importiertem Mehl, Griess oder Pulver aus Hülsenfrüchten für die menschliche Ernährung. Der Import nimmt seit dem Jahr 2000 stetig zu und steigt seit 2014 steil an. Proteinkonzentrate sowie -isolate werden vom Zoll nicht als eigene Kategorie erfasst, es ist daher nicht möglich zu sagen, welche Mengen importiert werden und wie sich der Import in den letzten Jahren entwickelt hat.

Politik und Rahmenbedingungen

Im Vergleich zu anderen Ackerkulturen gab es für Hülsenfrüchte für die menschliche Ernährung bis anhin keine Stützungen wie Grenzschutz oder Marktstützung. Diese gab es lediglich für Körnerleguminosen zu Futterzwecken. Ab 2023 wird die Förderung von Körnerleguminosen zu Futterzwecken auf Körnerleguminosen für die menschliche Ernährung ausgeweitet. Die Stützung von 1000 Franken pro Hektare und Jahr (Einzelkulturbeiträge) wird für folgende sechs Kulturen ausgerichtet: Phaseolus (Bohnen), Pisum (Erbsen), Lupinus (Lupinen), Vicia (Wicken), Cicer (Kichererbsen) und Lens (Linsen).[3]

Der fehlende Grenzschutz und Marktstützung führen zu sehr viel höheren Preisen für in der Schweiz produzierte Produkte. Das hat zur Folge, dass ein Grossteil der in der Schweiz produzierten Hülsenfrüchten biologisch angebaut werden, da hier der Mehrpreis einfacher weitergegeben und kommuniziert werden kann.

Generell ist die Preisbildung noch flexibel. Aufgrund der geringen Mengen und fehlenden Datengrundlage gibt es noch keine Richtpreise für Hülsenfrüchte zur menschlichen Ernährung, diese richten sich meistens nach Futterleguminosen. Andererseits handelt es sich häufig um Pionierbetriebe und –kulturen, wo die Produktion direkt vermarktet wird und die Preise individuell verhandelt werden.

[1] Laut einer Umfrage von Swissveg (2020) sind knapp 20 % der Schweizer Bevölkerung Flexitarier.

[2] Laut der Studie von COOP (2021) verzichten 58 % der Schweizer/innen mehrmals pro Monat oder häufiger bewusst auf tierische Produkte.

[3] https://www.blw.admin.ch/blw/de/home/politik/agrarpolitik/agrarpakete-aktuell/verordnungspaket_2022.html