Welche Mittel konnte der Betrieb für Investitionen, Schuldentilgungen und persönliche Vorsorge im vergangenen Jahr erarbeiten?

Der Cashflow beschreibt die Hauptfinanzierungsquelle der Betriebsleitenden, namentlich die durch deren Geschäftstätigkeit erzielten liquiden Mittel. Im Gegensatz zu den stichtagbezogenen Liquiditätskennzahlen bezieht sich der Cashflow auf einen Zeitraum, beispielsweise 1.1. bis 31.12. eines Buchhaltungsjahres. Dessen Berechnung erteilt einem Landwirtschaftsbetrieb wichtige Informationen über die Innenfinanzierungskraft:

- Finanzierung von Investitionen: In welcher Höhe können Neu- oder Ersatzinvestitionen mit der landwirtschaftlichen Tätigkeit finanziert werden, ohne dabei auf zusätzliches Fremd- oder Eigenkapital zurückgreifen zu müssen?

- Schuldentilgungen: In welcher Höhe können Schulden mit den landwirtschaftlich erwirtschafteten Mittel zurückbezahlt werden? Damit kann eine Verringerung der Schulden- und Zinslast erzielt und somit die Abhängigkeit von Fremdkapitalgebenden minimiert werden.

- Gewinnausschüttung zu Gunsten der Betriebsleitenden: Bezug der mittels landwirtschaftlicher Tätigkeit erwirtschafteten Mittel für private Kapitalrückzüge, Einzahlungen in die Altersvorsorge oder anderweitige Verpflichtungen.

In der Betriebswirtschaftslehre bestehen unterschiedliche Stufen des Cashflow. Nachfolgend wird auf den operativen Cash Flow Unternehmen (Cash Flow vor Zinsen) näher eingegangen:

Operativer Cash Flow (Cash Flow vor Zinsen)

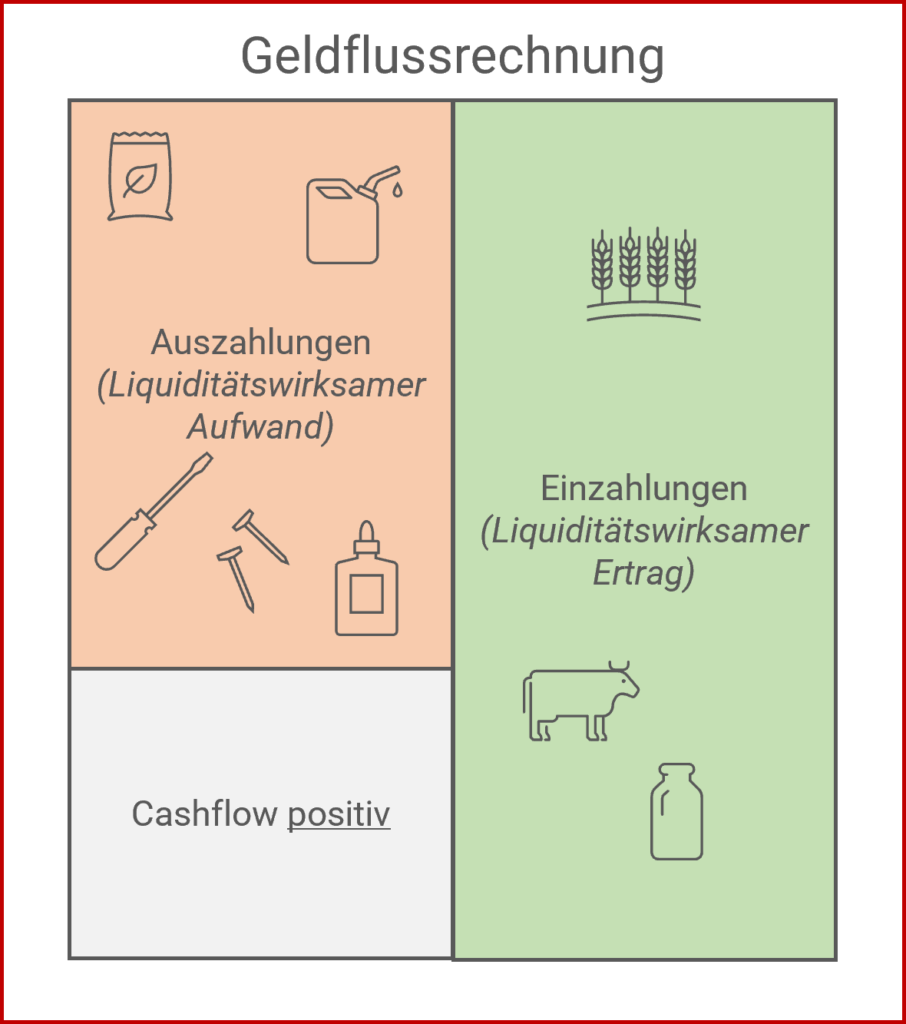

Der operative Cashflow zeigt die liquiden Mittel, die durch die landwirtschaftliche Geschäftstätigkeit sowie die Nebentätigkeiten, abzüglich des Privatverbrauchs bei Familienunternehmen in Einzelunternehmen, erwirtschaftet werden konnten. Übersteigen dabei die Einzahlungen die Auszahlungen, so weist der Betrieb einen positiven Cashflow aus. Diesen Betrag konnte der Landwirtschaftsbetrieb im untersuchten Jahr mit der operativen Geschäftstätigkeit erzielen.

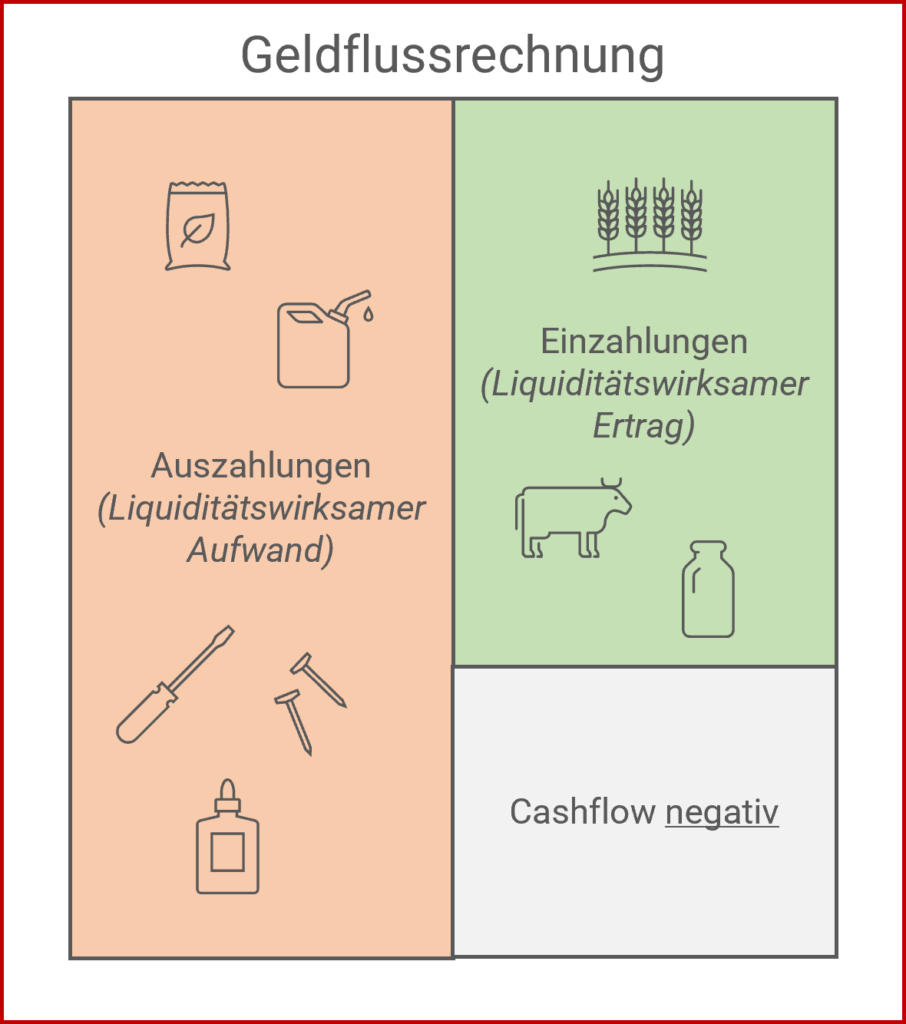

Resultiert hingegen ein negativer Cashflow, so konnten die Einzahlungen die Auszahlungen nicht decken. Keine Liquiditätsreserven für allfällige Investitionen wurden gebildet und der Betrieb müsste hierfür private Mittel einbringen oder Fremdkapital beschaffen.

Berechnung

Zur Berechnung des Cashflow bestehen zwei Methoden, namentlich eine direkte und eine indirekte. Deren Wahl ist abhängig von den, für die Analyse zur Verfügung stehenden Informationen.

Bei der direkten Methode erfolgt eine Gegenüberstellung der liquiditätswirksamen Erträge den liquiditätswirksamen Aufwände. Direkte Berechnung für den Fonds Nettomonetäres Umlaufvermögen:

Bei der indirekten Methode erfolgt eine Korrektur des Jahresgewinns um die nicht liquiditätswirksamen Flüsse. Indirekte Berechnung für den Fonds Nettomonetäres Umlaufvermögen:

Richtwert

Der operative Cashflow ist stark vom Betriebstyp abhängig. Bei einem vielseitigen Betrieb sollte dieser in etwa 2’500 CHF pro ha landwirtschaftliche Nutzfläche (LN) übersteigen.

Vergleichen Sie das Ergebnis mit der zentralen Auswertung von Buchhaltungsdaten von Agroscope (Mittelfluss Unternehmen & Privat):

Mittels indirekter Berechnungsmethode ergibt sich für Fritz Muster im Jahr 2021 einen Cashflow von 136’729.- CHF (gemäss Fonds Nettomonetäres Umlaufvermögen).

Bemerkungen

Werden dem zuvor beschriebenen operativen Cashflow in einem weiteren Schritt die im entsprechenden Jahr getätigten Investitionen abgezogen, respektive die Desinvestitionen addiert, so resultiert der Free Cashflow. Diese Kennzahl beschreibt die freien liquiden Mittel, die für Schuldentilgungen sowie private Rückzüge, zur Verfügung stehen.

(letzte Aktualisierung 11.08.2023)

Zurück zur Übersicht der Mittelflussrechnung

Zurück zur Übersicht der Zahlungsfähigkeit

Welchen Entschluss fassen Sie mit Ihrer Analyse für die strategische Betriebsführung?

Ein Projekt von: