Mittelflussrechnung

Die Mittelflussrechnung ist der dritte Teil des Jahresabschlusses. Diese ergänzt die Informationen aus der Bilanz und der Erfolgsrechnung und liefert Angaben über

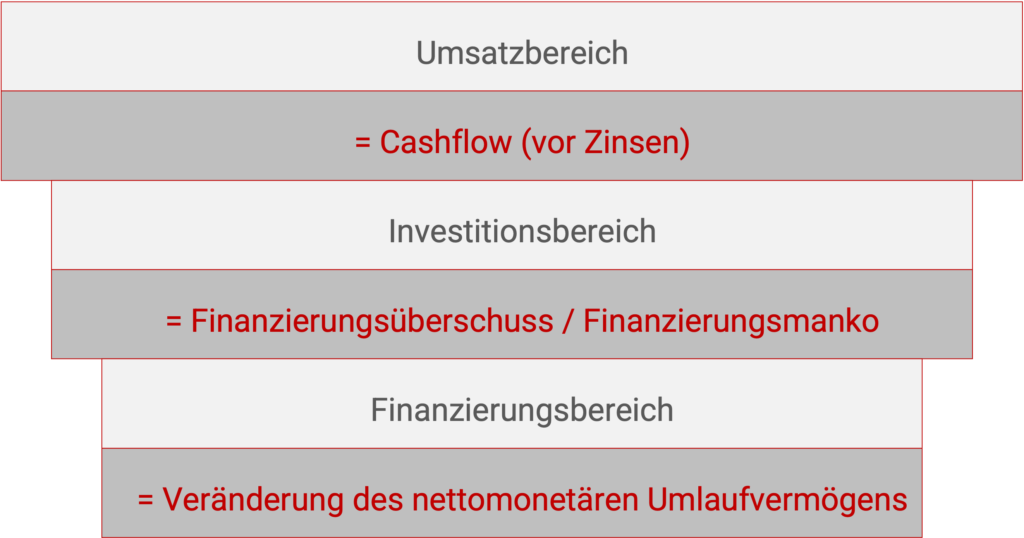

- Liquiditätsentwicklung

- Investitionsvorgänge

- Finanzierungsmassnahmen

innerhalb der festgelegten Geschäftsperiode eines Landwirtschaftsbetriebes. Entsprechend erteilt diese Rechnung Auskunft, ob das System Unternehmen – Familie genügend Geld generieren kann, um seinen Bedarf bestmöglichst zu decken.

Die auf dem Fonds nettomonetäres Umlaufvermögen basierte Mittelflussrechnung zeichnet die potenziellen Mittelflüsse, d. h. Ausgaben und Einnahmen des Unternehmens (inkl. kurzfristige Forderungen und Verbindlichkeiten aus Lieferungen und Leistungen) nach und zeigt die allgemeinen Tendenzen der Herkunft und der Verwendung der monetären Flüsse auf.

Diese Rechnung erlaubt einen direkten Ansatz, ohne dass Korrekturen entsprechend den Vorgängen des Buchungsabschlusses vorgenommen werden müssen. In der Tat ist das Konzept der Mittelflüsse unabhängig von den in der Buchhaltung verwendeten Annahmen, wie beispielsweise der Abschreibungs- und Rückstellungspolitik oder der Vorratsbewertung. Die Zahlen sind demnach „bereinigt“ und erleichtern die Analyse der tatsächlichen Ergebnisse ohne zusätzliche Schätzungen.

Grundstruktur der Mittelflussrechnung

Welche Fragen zur Mittelflussrechnung eines Landwirtschaftsbetriebes interessieren Sie?

- Wie hat sich das nettomonetäre Umlaufvermögen des Betriebes in den vergangenen Jahren verändert?

- Welche Mittel konnte der Betrieb für Investitionen, Schuldentilgungen und persönliche Vorsorge im vergangenen Jahr erarbeiten?

- Nach wie vielen Jahren wäre das langfristige Fremdkapital des Betriebes unter Verwendung des Cashflow zurückbezahlt?

- Wie effizient hält der Betrieb erwirtschaftete Mittel in der Kasse zurück?

Ein Projekt von: