Wie hat sich der landwirtschaftliche Betriebsertrag gegenüber dem Vorjahr verändert?

Um langfristig erfolgreich zu bleiben, sind Betriebsleitende gefordert, ihre Betriebsstrategie und damit die einzelnen Betriebszweige fortlaufend auf die sich verändernden Rahmenbedingungen neu auszurichten. Beispielsweise können diesbezüglich Marktpreisschwankungen, Nachfrageänderungen oder variierende Wetterbedingungen und Anbauflächen den Umsatz eines Landwirtschaftsbetriebes beeinflussen. Zusätzlich wirken sich interne und externe Lieferungen sowie Bestandesänderungen auf den landwirtschaftlichen Betriebsertrag aus.

Erkennen Sie Veränderungen frühzeitig mittels einer Analyse der einzelnen Ertragspositionen und ergreifen Sie entsprechende Massnahmen, um eine möglichst gewinnbringende, zukunftsfähige landwirtschaftliche Produktion sicherzustellen:

Berechnung

Vergleichen Sie die Konti 3000 bis 3999 der vorhandenen Buchhaltungsabschlüsse:

- Wie hoch liegt der landwirtschaftliche Betriebsertrag gesamthaft?

- Welcher Betriebszweig generiert den höchsten, respektive den tiefsten Erlös?

- Wie hat sich der landwirtschaftliche Betriebsertrag gegenüber den Vorjahren verändert? Sind die Ursachen hierzu begründet?

- Bei welchen Buchungen handelt es sich um einmalige Effekte, die den Ertrag ausserordentlich beeinflussen?

- Besteht innerhalb der Betriebszweige eine Diversifizierung oder ein Klumpenrisiko im Hinblick auf sich verändernde Marktbedingungen?

- Inwieweit unterscheiden sich die Erträge von Werten der Referenzbetriebe? Besteht womöglich ein Optimierungspotenzial?

- Inwieweit unterscheiden sich die Direktzahlungen von Werten der Referenzbetriebe? Besteht womöglich noch zusätzliches Verdienstpotenzial?

- Wie schätzen Sie die künftigen Ertragsentwicklungen der einzelnen Betriebszweige ein? Wo ist möglicherweise ein Erlösanstieg oder -rückgang zu erwarten?

Richtwert

Der landwirtschaftliche Betriebsertrag ist anhand der Betriebsstrategie der Betriebsleitenden zu beurteilen. Vergleichen Sie diesen zudem mit Referenzwerten von Agroscope (Landwirtschaftlicher Betriebsertrag):

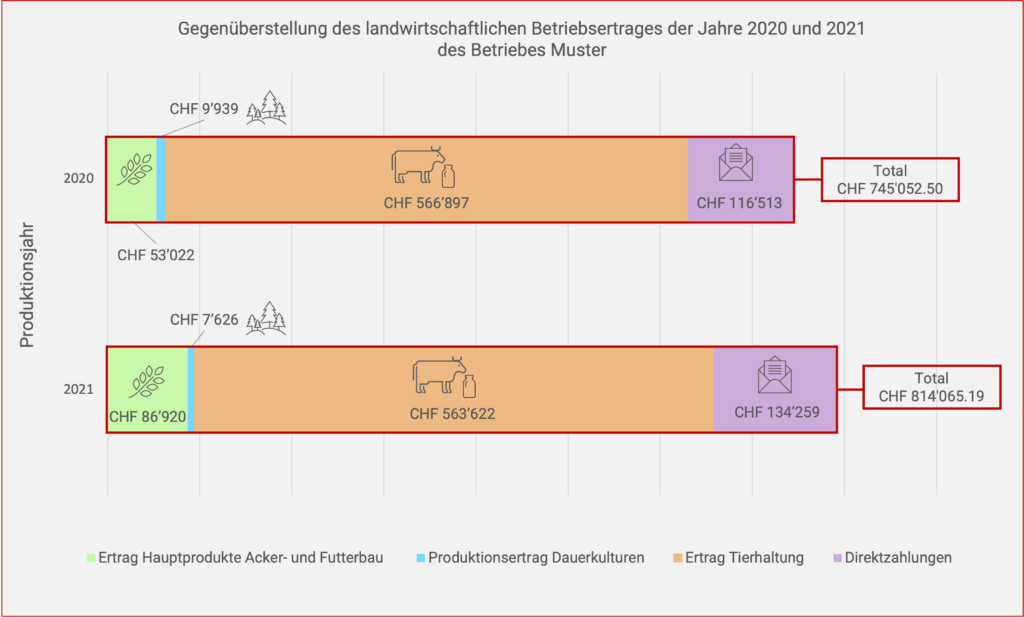

Der Erlös aus der Tierhaltung stellte sowohl im Jahr 2020 als auch 2021 die grösste Einnahmequelle dar, gefolgt von den Direktzahlungen. Im Jahr 2021 konnte der Betrieb Muster seinen landwirtschaftlichen Betriebsertrag ausserdem um rund 70’000 CHF gegenüber dem Vorjahr steigern. Dies ist vorwiegend auf einen höheren Erlös aus der Saatgutproduktion sowie höhere Direktzahlungseinnahmen zurückzuführen.

Bemerkungen

Eine detailliertere Beurteilung der einzelnen Betriebszweige mit deren Erträge und Aufwände erlaubt der vergleichbare Deckungsbeitrag.

(letzte Aktualisierung 11.08.2023)

Zurück zur Übersicht der Erfolgsrechnung

Zurück zur Übersicht der Rentabilität

Welchen Entschluss fassen Sie mit Ihrer Analyse für die strategische Betriebsführung?

Ein Projekt von: