Wie hat sich das nettomonetäre Umlaufvermögen des Betriebes in den vergangenen Jahren verändert?

Konkret erteilt eine Analyse des nettomonetären Umlaufvermögens (NMUV) per Stichtag folgende Auskünfte:

- Wie hoch sind die flüssigen Mittel des Betriebes?

- Wie ist die Zahlungsmoral der Kundinnen und Kunden zu beurteilen? Ist diese tief, verfügt der Landwirtschaftsbetrieb über viele offene und bereits länger ausstehende Rechnungen.

- Inwieweit kann das Unternehmen kurzfristige Verbindlichkeiten nachkommen? Erwirtschaftet der Betrieb genügend flüssige Mittel, um diese fristgerecht begleichen zu können oder verfügt dieser über überfällige Positionen?

- Können kurzfristige Transaktionen mittels eigens erwirtschaftetem Kapital vorgenommen werden oder muss auf Fremdkapital zurückgegriffen werden?

Ist die Veränderung des NMUV positiv, nimmt das monetäre Umlaufvermögen des Unternehmens zu. Liquiditätsreserven (Bsp. für Investitionen, Schuldentilgung, Altersvorsorge, etc.) werden gebildet und eine genügend kurzfristige Zahlungsfähigkeit des Betriebes ist gegeben. Dies lässt auf ein gut funktionierendes Liquiditätsmanagement schliessen.

Eine negative Veränderung des NMUVs ist nicht unverzüglich ein schlechtes Zeichen. Diese kann beispielsweise bei einer ausserordentlich hohen Schuldentilgung oder im Zusammenhang mit Investitionen gerechtfertigt sein. In dieser Hinsicht sind jedoch die verfügbaren liquiden Mittel konsequent zu überwachen. Bei einer zu starken Abnahme des NMUV besteht die Gefahr von Liquiditätsengpässen mit den damit verbundenen Folgen (Mahnungen, Verzugszins, Schuldbetreibung).

Ein übermässig hohes NMUV ist für einen Landwirtschaftsbetrieb ebenfalls nicht erstrebenswert. Liegen hohe, nicht benötigte Liquiditätsreserven vor, so ist womöglich deren Verwendung für die Tilgung von teurem Fremdkapital zu prüfen (Kosteneinsparungen). Einen weiteren Grund für ein erhöhtes NMUV können zudem Rückstellungen für anstehende Investitionen darstellen.

Für eine erfolgreiche Unternehmensführung und dem damit verbundenen Liquiditätsmanagement spielt somit das NMUV eine Schlüsselrolle. Entsprechend empfiehlt sich eine regelmässige Überprüfung, ob sich dessen Höhe und Veränderung in einem angemessenen Rahmen bewegen.

Berechnung

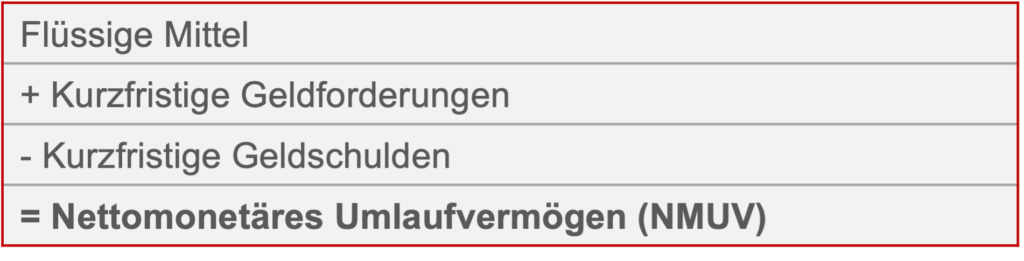

Berechnen Sie in einem ersten Schritt das nettomonetäre Umlaufvermögen (NMUV) der entsprechenden Buchhaltungsjahre:

Kurzfristige Geldschulden sind u.a. Bankkonti mit negativem Saldo, Verbindlichkeiten aus Lieferungen und Leistungen und diejenigen passiven Rechnungsabgrenzungsposten, die Geldverbindlichkeiten entsprechen.

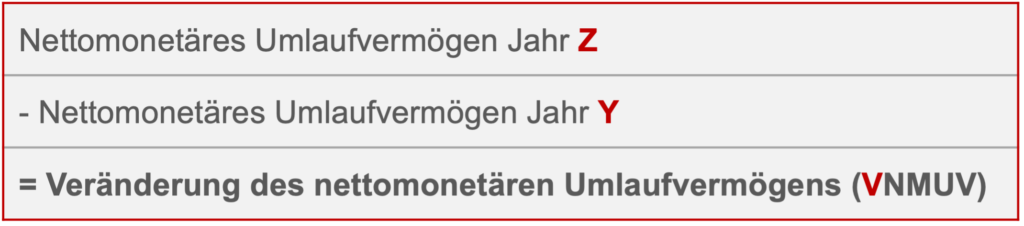

Ermitteln Sie in einem zweiten Schritt die Differenz der NMUV zwischen zwei Jahren und Sie erhalten die Veränderung des nettomonetären Umlaufvermögens (VNMUV):

- Welche Entwicklung zeigt das NMUV in den letzten 3 Jahren? Ist dessen Tendenz stabil, positiv oder negativ?

- Wie entwickeln sich die unterschiedlichen Positionen innerhalb des NMUVs?

- Nehmen die reinen flüssigen Mittel auf Kosten der Kundenguthaben ab? Wenn ja, reduziert sich damit die betriebliche Zahlungsfähigkeit und bedeutet eine Erhöhung der Zahlungsfristen.

- Sind die offenen Kundenguthaben hoch? Wenn ja, wie hoch liegt das Risiko deren Ausfall? In diesem Fall sollte der Betrieb sein Rechnungsstellungsmanagement überprüfen und gegebenenfalls kürzere Zahlungsfristen gewähren und regelmässig Mahnungen versenden.

- Zeichnet sich eine steigende Tendenz bei den kurzfristigen Geldschulden ab? Wenn ja, ist deren Ursache, beispielsweise aufgrund fehlenden flüssigen Mitteln, zu eruieren und Massnahmen zu ergreifen.

Richtwert

Wie ist die Veränderung des NMUVs zustande gekommen?

Die VNMUV sollte in der Tendenz positiv sein, dies jedoch wegen eines guten Cashflows und nicht aufgrund tiefer Investitionen oder einer Fremdkapitalerhöhung.

Eine positive Veränderung des NMUVs bedeutet zudem nicht unbedingt eine damit verbundene positive Entwicklung des Eigenkapitals oder des Unternehmensgewinns (Bsp. bei fehlenden Ersatzinvestitionen oder nicht amortisierten Schulden). Dasselbe gilt umgekehrt bei einer negativen Veränderung.

Bei Ackerbaubetrieben sowie bei Betrieben mit Spezialkulturen ist das NMUV höher als bei anderen Betriebstypen, beispielsweise mit Nutztieren.

Je nach Betriebstyp ist zudem der Bedarf an flüssigen Mitteln unterschiedlich. So ist bei Betrieben mit langer Dauer zwischen dem Einsatz der Produktionsmittel und dem Eingang des Erlöses aus dem Produktverkauf (Bsp. Mast- und Obstbetriebe) der optimalen Verwaltung der kurzfristig verfügbaren Mittel mehr Beachtung zu schenken, als bei Betrieben mit regelmässigem Erlös (Bsp. Milchbetriebe).

Wie hat sich das nettomonetäre Umlaufvermögen von Fritz Muster zwischen den Jahren 2020 und 2021 verändert?

Im Jahr 2020 betrug das NMUV von Fritz Muster 95’381.20 CHF, im Jahr 2021 108’908.25 CHF. Dies entspricht einer Veränderung um + 13’527.05 CHF.

Bemerkungen

- In manchen Buchhaltungsabschlüssen liegt eine Berechnung der Veränderung des NMUVs bereits vor. Vgl. diesbezüglich deren Anhang.

- = Momentaufnahme: Die Beurteilung des NMUVs erfolgt hierbei per Bilanzstichtag (Bsp. per 31.12. des entsprechenden Jahres) und gibt daher keine Auskunft über dessen Höhe während des Buchhaltungsjahres oder in Zukunft. Eine Liquiditätsplanung kann dabei als Instrument dienen, die flüssigen Mittel im Laufe des Jahres vorausschauend zu bewirtschaften.

- Für die Unternehmen, die einen Abschluss nach einem anerkannten Standard zur Rechnungslegung erstellen müssen (Art. 962 OR), ist nach Swiss GAAP FER der Fonds „nettomonetäres Umlaufvermögen“ nicht zulässig, sondern nur die Fonds „flüssige Mittel“ und „netto-flüssige Mittel“.

(letzte Aktualisierung 11.08.2023)

Zurück zur Übersicht der Mittelflussrechnung

Zurück zur Übersicht der Zahlungsfähigkeit

Welchen Entschluss fassen Sie mit Ihrer Analyse für die strategische Betriebsführung?

Ein Projekt von: