Welchen Betrag haben die Betriebsleitenden dieses Jahr in ihre persönliche Vorsorge einbezahlt?

Um im Rentenalter seinen gewohnten Lebensstandard fortführen zu können, lohnt sich bereits frühzeitig und in jungen Jahren sich über den die Altersvorsorge in der Schweiz zu informieren. Ihnen bieten sich zudem steuerliche Privilegien:

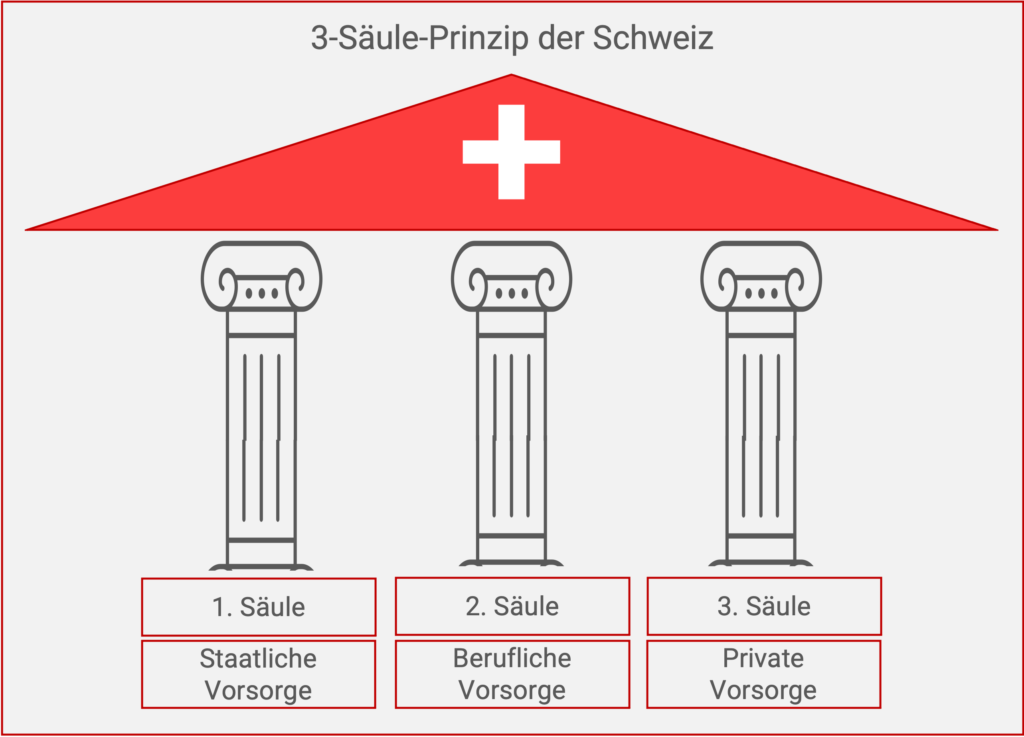

1. Säule

Die Höhe der AHV- und IV-Rente wird einerseits durch das massgebende durchschnittliche Einkommen, anderseits durch die Beitragsdauer bestimmt. Bei selbständigen Landwirtinnen und Landwirten legt die kantonale Ausgleichskasse den einzuzahlenden Beitrag anhand des in der Steuererklärung jährlich deklarierten Einkommens fest. Folglich sind diesbezüglich die Auswirkungen von tiefen und steueroptimierten Einkommen (Bsp. durch hohe Abschreibungen) in Rechnung zu tragen. Werden zudem jährliche Beiträge nicht geleistet, entstehen Beitragslücken. Diese sind zu vermeiden, da andernfalls die Rente gekürzt wird und somit tiefer ausfallen kann.

2. Säule

Obwohl eine Versicherung in der 2. Säule für selbständig Erwerbende nicht obligatorisch ist, lohnt sich die Prüfung einer freiwilligen Unterstellung (Säule 2b), um von Steuervorteilen profitieren zu können. Diese Säule stellt neben der AHV-Rente nach Erreichen des 65. Lebensjahres ein Zusatzeinkommen für die Versicherten dar (in Form eines Kapital- oder Rentenbezugs). Um Beiträge leisten zu können, müssen die Betriebsleitenden jedoch über genügend liquide Mittel verfügen und sich über deren beschränkten Bezugsmöglichkeiten vor der Pension im Klaren sein.

3. Säule

Eine dritte Finanzierungsmöglichkeit des Lebensunterhalts nach Eintritt des Rentenalters stellt das Sparen mittels 3. Säule dar. Diese geleisteten Beiträge ermöglichen ebenfalls Steuerersparnisse, die jährlichen Einzahlungen sind jedoch durch Maximalbeträge begrenzt. So können Erwerbstätige ohne Pensionskasse beispielsweise höchstens 20 % des Nettoerwerbseinkommens bis zu einem bestimmten Betrag einzahlen. Aktuell gültige Beitragshöhen finden Sie beim Bundesamt für Sozialversicherungen BSV. Weitere Punkte, die es beim Abschluss einer gebundenen Vorsorge 3a zu beachten gilt, sind:

- Jährlich verfügbare Liquidität auf dem Betrieb

- Eingeschränkte Verfügbarkeit des Kapitals vor Erreichen des Rentenalters

- Prüfung der Unterschiede zwischen Vorsorgeprodukten von Versicherungsgesellschaften und Banken.

- Steuertarife für den Bezug der 3. Säule. Die Eröffnung mehrerer Konti und deren gestaffelter Bezug über die Jahre verteilt, ist steuerlich vorteilhaft.

Folglich ist jährlich frühzeitig durch Betriebsleitende das Rückbehalten von flüssigen Mitteln zu prüfen, um einen höheren Betrag in die persönliche Altersvorsorge leisten und von Steuersparmöglichkeiten profitieren zu können. Eine Planung im Dezember des entsprechenden Jahres ist oftmals zu knapp für gut überlegte Entscheide und eine fristgerechte Einzahlung.

Berechnung

Prüfen Sie die jährlich durch die Betriebsleitenden geleisteten Vorsorgezahlungen. Aktuelle Vorsorgeguthaben sind in Bescheinigungen, Kontoauszügen oder Policen ersichtlich.

Einen kostenlosen AHV-Auszug können Sie zudem bei der Informationsstelle AHV/IV bestellen.

Richtwert

Die Höhe der jährlich einzuzahlenden Vorsorgegeldern ist nach eigenen Vorstellungen der Betriebsleitenden festzulegen. Folgende Aspekte nehmen diesbezüglich jedoch Einfluss:

- Jährlich erwirtschaftetes Erwerbseinkommen

- Höhe des Privatverbrauchs

- Vorhandene flüssige Mittel

- Alter der Betriebsleitenden

Vergleichen Sie zudem die Vorsorgeeinzahlungen des Betriebes mit Referenzwerten (Sozialversicherungen und Vorsorge):

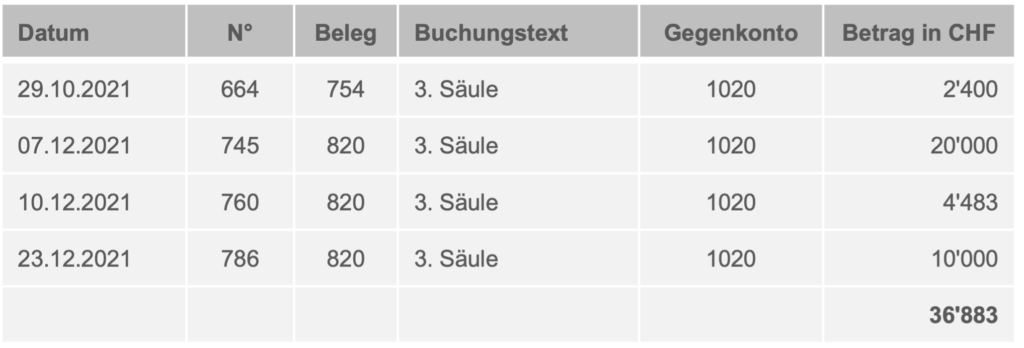

Der Auszug des Kontos 2855.1 – Berufliche Vorsorge 3A (3. Säule) – von Fritz Muster zeigt für das Jahr 2021:

Fritz Muster hat im Jahr 2021 insgesamt 36’883 CHF in die 3. Säule einbezahlt. Dieser Betrag entspricht rund 5 % des Jahresgewinns des Landwirtschaftsbetriebes.

Bemerkungen

- Eine zusätzliche Altersvorsorge stellt für Betriebsleitende der Aufbau eines funktionsfähigen Landwirtschaftsbetriebes dar. Dessen Erlös beim Verkauf kann ebenfalls für die Finanzierung des Rentenalters herangezogen werden.

- Neben der Vorsorge der Betriebsleitenden gilt es die Absicherung der auf dem Betrieb mitarbeitenden Ehegatten und Familienangehörigen sowie der Angestellten nicht zu vernachlässigen.

- Im Rahmen der Hofübergabe empfiehlt sich ausserdem eine frühzeitige Steuer- und Pensionsplanung, um nicht von hohen AHV-Nachzahlungen überrascht zu werden.

- Weitere Auskünfte erhalten Sie beim Schweizer Bauernverband, der kantonalen Ausgleichskasse sowie bei den entsprechenden Vorsorgeeinrichtungen.

(letzte Aktualisierung 11.08.2023)

Zurück zur Übersicht der Zahlungsfähigkeit

Welchen Entschluss fassen Sie mit Ihrer Analyse für die strategische Betriebsführung?

Ein Projekt von: