Welchen Anteil stellt das ausserlandwirtschaftliche Einkommen am Erwerbseinkommen dar?

Ein ausserlandwirtschaftliches Einkommen kann durch die Betriebsleiterfamilie auf drei unterschiedliche Arten generiert werden:

| 1. Selbständige Erwerbstätigkeit |

|---|

| Die Betriebsleiterfamilie verfügt über ein zusätzliches Unternehmen mit einer eigenen Buchhaltung. -> z.B. Lohnunternehmen, Restaurant, Trachtennähatelier |

| 2. | Unselbständiges Erwerbseinkommen |

|---|---|

| – – | ausserlandwirtschaftliches Einkommen aus unselbständiger Erwerbstätigkeit -> Erwerbstätigkeit mit Lohnausweis, Behördentätigkeit, andere unselbständige Einkommen Zulagen, Renten und Versicherungsleistungen -> z.B. Familien- und Kinderzulagen, IV-Renten, EO, Taggelder und andere Versicherungsleistungen, Arbeitslosengeld |

| 3. Vermögenserträge |

|---|

| -> z.B. Erträge von Wertschriften, Einkommen aus privaten Liegenschaften |

Ein zusätzliches regelmässiges Einkommen neben der landwirtschaftlichen Tätigkeit schafft einerseits Liquidität, womit der Privatverbrauch gedeckt werden kann. Anderseits erfolgt damit eine Diversifizierung des Erwerbseinkommens. Fällt beispielsweise in einem Jahr die Ernte aufgrund von Unwetter miserabel aus und deutlich tiefere landwirtschaftliche Einkünfte sind zu verzeichnen, so kann ein ausserlandwirtschaftliches Einkommen überbrücken. Denselben Effekt generiert ein Betrieb, der über mehrere Betriebszweige verfügt. Fallen beispielsweise dieses Jahr die Kartoffeln von Fritz Muster Krankheiten zum Opfer, so kann er deren Verlust mittels der Milchproduktion abfedern. Entsprechend bieten unterschiedliche Einkommensquellen in wirtschaftlich schlechten Zeiten Stabilität und erhöhen die Widerstandsfähigkeit eines Betriebes.

Durch eine ausserlandwirtschaftliche Tätigkeit verringert sich hingegen die für landwirtschaftliche Arbeiten und den Haushalt zur Verfügung stehende Zeit. Eine zusätzliche Belastung resultiert, wobei sowohl die Bedürfnisse der Familie als auch die eines funktionsfähigen Betriebes zu berücksichtigen sind. Die Gefahr einer Überbelastung oder der Vernachlässigung von Hofarbeiten besteht dabei.

Folglich sind ausserlandwirtschaftliche Tätigkeiten so abzustimmen, dass die Betriebsleiterfamilie einerseits genügend Einkommen für die Bestreitung des Lebensunterhalts generieren kann. Anderseits ist bei der Festlegung des Arbeitspensums auf die Lebenssituation der beteiligten Personen sowie auf die betrieblichen Gegebenheiten zu achten.

Berechnung

Analysieren Sie die Konti 2810 bis 2824 des Betriebes anhand der vorliegenden Buchhaltungsabschlüssen.

Erwerbseinkommen = Jahresgewinn des landwirtschaftlichen Unternehmens + ausserlandwirtschaftliches Einkommen aus selbständiger und unselbständiger Erwerbstätigkeit

- Welchen Anteil hat das ausserlandwirtschaftliche Einkommen am Erwerbseinkommen?

- Bis zu welchem Zeitpunkt ist mit dem Einkommen zu rechnen? Wann enden beispielsweise die Kinder- und Familienzulagen?

- Ist die damit verbundene Arbeitsbelastung für die Betriebsleiterfamilie tragbar oder besteht die Gefahr einer Überlastung?

- Inwieweit könnte die ausserlandwirtschaftliche Tätigkeit ausgeweitet werden, sofern das Einkommen aus der Landwirtschaft die Existenzfähigkeit nicht mehr sichert?

Richtwert

In welchem Umfang die Betriebsleiterfamilie einer ausserlandwirtschaftlichen Tätigkeit nachgehen kann, ist stark von der Betriebsstrategie sowie der Arbeitsauslastung abhängig und entsprechend auszurichten.

Ob es sich beim Betrieb um einen Haupterwerbsbetrieb handelt oder nicht, erfolgt anhand einer Kategorisierung basierend auf der Arbeitszeit, respektive dem generierten Einkommen. Welcher Betriebskategorie wird Ihr analysierter Betrieb zugeordnet?

Wie unterscheidet sich das ausserlandwirtschaftliche Einkommen des Betriebes von Referenzbetrieben? (Nebeneinkünfte, FiBu)

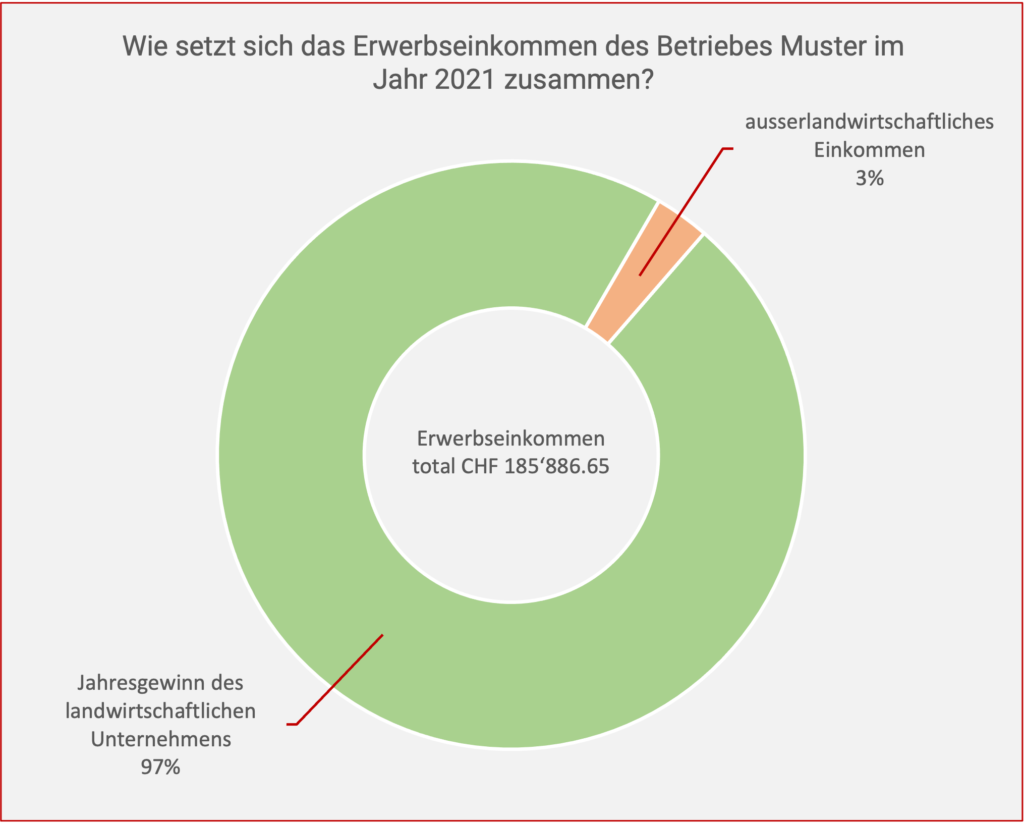

Das ausserlandwirtschaftliche Einkommen von Fritz Muster setzt sich einzig aus Familien- und Kinderzulagen zusammen und betrug im Jahr 2021 4’800 CHF. Dies entspricht einem Anteil von lediglich 3 % des Erwerbseinkommens. Entsprechend handelt es sich um einen Vollerwerbsbetrieb.

Berechnung Anteil ausserlandwirtschaftliches Einkommen am Erwerbseinkommen von Fritz Muster

Bemerkungen

- Private Einkünfte aus selbständiger oder unselbständiger Tätigkeit der Bewirtschaftenden oder der Ehegatten können auch auf Konten ausserhalb des Unternehmens überwiesen werden und sind entsprechend zu berücksichtigen.

- Eine Möglichkeit zur Berechnung des Arbeitszeitbedarfs von Arbeits- und Produktionsverfahren bietet Agroscope mit LabourScope.

(letzte Aktualisierung 11.08.2023)

Zurück zur Übersicht der Widerstandsfähigkeit

Welchen Entschluss fassen Sie mit Ihrer Analyse für die strategische Betriebsführung?

Ein Projekt von: