Inwieweit unterscheidet sich der vergleichbare Deckungsbeitrag der einzelnen Betriebszweige von Referenzwerten?

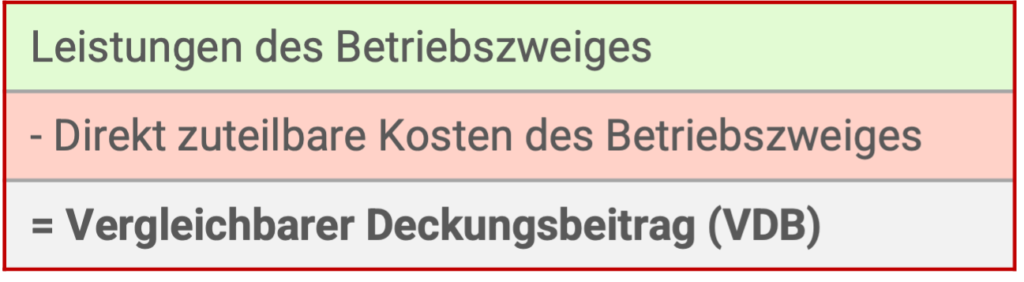

Der vergleichbare Deckungsbeitrag, kurz VDB, der in der Teilkostenrechnung berechnet wird, erteilt Auskunft inwieweit die Leistungen eines Betriebszweiges dessen Direktkosten deckt. Überlegungen bezüglich wirtschaftlicher Stärken und Schwächen der auf dem Landwirtschaftsbetrieb hergestellten Produkte und Dienstleistungen sowie zu deren Rentabilität werden damit möglich.

Zeigen den, im Zusammenhang mit dem Betriebszweig generierte Erlös, beispielsweise durch den Verkauf von Weizenkörnern und -stroh, Milch, Eiern oder Holz. Ebenso werden hierzu die für den entsprechenden Betriebszweig entrichteten Direktzahlungen gezählt. Folglich sind diesbezüglich die Konti 3000 bis 3999 der Erfolgsrechnung zu berücksichtigen.

Hierbei handelt es sich um Aufwände, die einem Betriebszweig direkt nach dem Verursacherprinzip zuordnungsbar sind, wie beispielsweise die Tierarztrechnung für die Behandlung einer Milchkuh dem Bereich „Milchproduktion“. Arbeiten durch Dritte sowie Maschinenmieten werden hingegen nicht berücksichtigt. Entsprechend erfolgt ein Einbezug der Konti 4000 bis 4620 sowie 4650 bis 4999 der Erfolgsrechnung.

Der VDB erlaubt einerseits einen Vergleich der einzelnen Betriebszweige untereinander. Zu dessen Berechnung besteht anderseits ein branchenübliches Vorgehen, woher sich diese Kennzahl gut für den Vergleich mit anderen Betrieben, die über denselben Betriebszweig verfügen, eignet. Auskunft über den Beitrag der einzelnen Betriebszweige zum Gewinn nach Abzug der Strukturkosten des Betriebes, wie beispielsweise Personalkosten, Unterhalt und Reparatur von Maschinen oder Abschreibungen, erteilt der VDB hingegen keine. Hierzu ist eine Vollkostenrechnung vorzunehmen.

Berechnen auch Sie den vergleichbaren Deckungsbeitrag für die Betriebszweige des Landwirtschaftsbetriebes:

Berechnung

Schritt 1

Sammeln Sie anhand der vorhandenen Buchhaltungsabschlüsse sowie Kontoauszüge einerseits die mittels des Betriebszweiges generierten Leistungen, anderseits deren direkt zuteilbaren Kosten und berechnen Sie wie folgt den VDB:

Schritt 2

Um ein für Vergleiche aussagekräftiges Resultat zu erhalten, ist es nötig, den VDB mit einem entsprechenden Divisor umzurechnen. Nehmen Sie dies vor. Folgende Möglichkeiten bieten sich beispielsweise:

Schritt 3

Analysieren Sie anhand folgender Fragen die vergleichbaren Deckungsbeiträge der einzelnen Betriebszweige:

- Welcher Betriebszweig verzeichnet den höchsten, respektive den tiefsten VDB?

- Wie haben sich die einzelnen VDB über die Jahre innerhalb der Betriebszweige entwickelt?

- Inwieweit unterscheiden sich die VDB mit demselben Divisor, beispielsweise der VDB aller Ackerkulturen je Hektare, untereinander?

- Bei welchen Betriebszweigen könnte der VDB durch eine Leistungssteigerung, beispielsweise bezüglich Ertrag oder Qualität, erhöht werden?

- Bei welchen Betriebszweigen könnte der VDB durch Kostensenkungen optimiert werden?

Richtwert

Eine Beurteilung der vergleichbaren Deckungsbeiträge der jeweiligen Betriebszweige ist nach eigenen Vorstellungen der Betriebsleitenden vorzunehmen. Je höher dieser jedoch resultiert, desto mehr trägt dieser zur Deckung der Strukturkosten des Betriebes sowie entsprechend zur Erzielung eines Gewinns bei.

Folgende Aspekte sind bei der Interpretation der Ergebnisse zu beachten:

- Aktuelle Marktsituation (Preis, Angebot, Nachfrage)

- Betriebsstrategie / -produktivität

- Im entsprechenden Jahr vorgeherrschte Produktionsbedingungen

- Natürliche Bedingungen / Zone des Betriebes

- Ausserordentliche / einmalige Leistungen und Kosten

Zur Einschätzung des Resultats publiziert Agroscope ausserdem jährliche Betriebszweigergebnisse im Rahmen der zentralen Auswertung von Buchhaltungsdaten. Vergleichen Sie ihre Ergebnisse mit nachfolgenden Referenzwerten. Inwieweit unterscheiden sich diese?

Zusätzlich veröffentlicht Agridea jährlich eine Broschüre mit aktuellen Musterberechnungen für Deckungsbeiträge zu den Bereichen Ackerkulturen, Futterbau, Spezialkulturen und Tierhaltung. Je Betriebszweig sind dabei mehrere Verfahren (ÖLN, Bio) dargestellt. Dieser Deckungsbeitragskatalog ist kostenpflichtig und kann bei Agridea sowohl in einer Papierversion als auch als PDF bestellt werden.

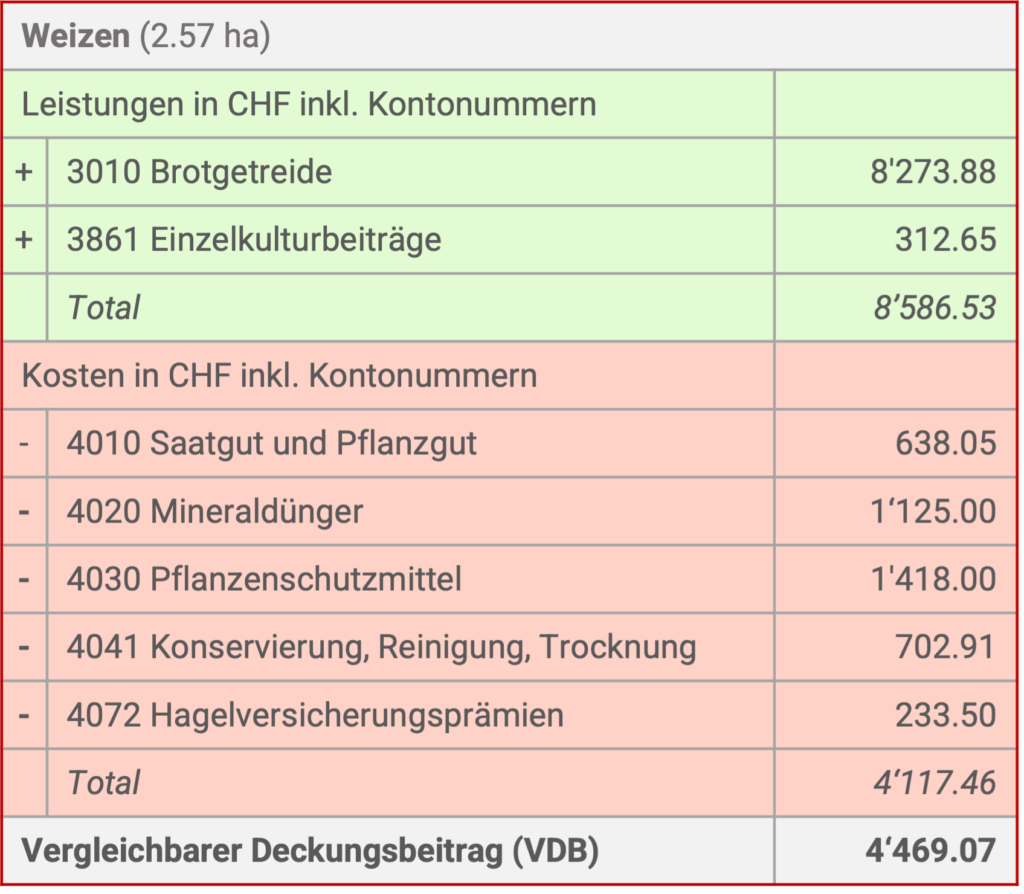

Der vergleichbare Deckungsbeitrag des durch den Betrieb Muster im Jahr 2021, auf einer Fläche von 2.57 ha, angebauten Weizens berechnet sich wie folgt:

Nach Abzug sämtlicher zuteilbaren Kosten von den Leistungen ergibt sich ein VDB von 4’469.07 CHF auf einer Fläche von 2.57 ha, respektive 1’738.94 CHF je Hektare.

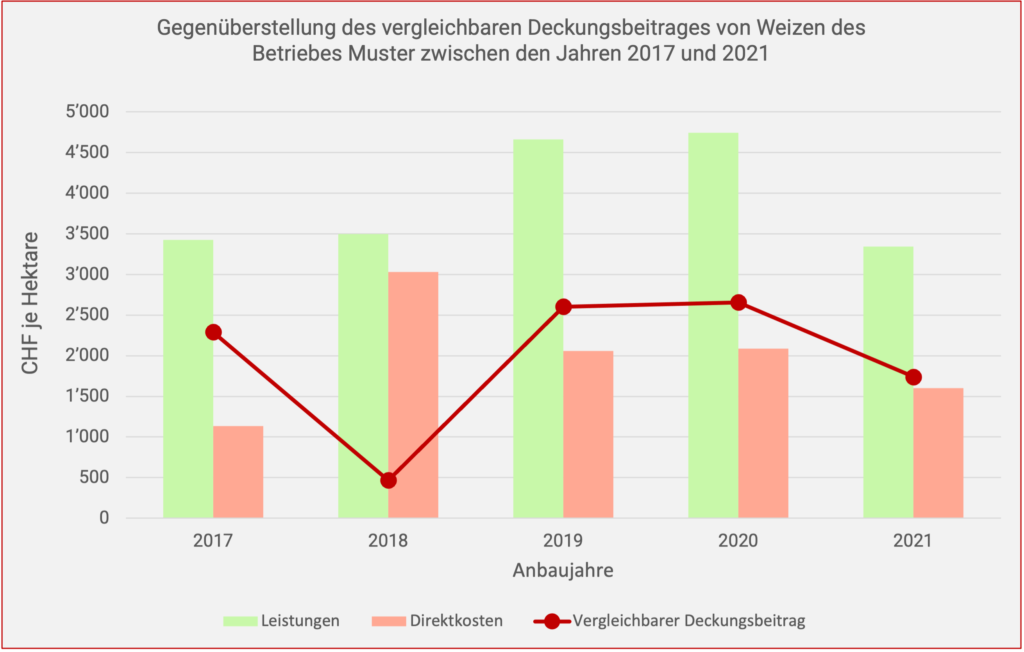

Eine Gegenüberstellung des VDB Weizen zwischen den Jahren 2017 und 2021 zeigt, dass der Betrieb Muster in den Jahren 2019 und 2020 die besten Anbaujahre verzeichnete. Der dazumalige VDB lag über 2’500 CHF. Im Jahr 2018 lag dieselbe Kennzahl mit 467.16 CHF am tiefsten aufgrund hoher Direktkosten.

Bemerkungen

- Gewisse Buchhaltungssysteme können Deckungsbeitragsrechnungen, respektive Kostenträgerauszüge, wie beispielsweise bei Fritz Muster, automatisch generieren. Fragen Sie hierzu bei der für den Buchhaltungsabschluss verantwortlichen Person nach.

- Zur eigenständigen Erstellung von Deckungsbeitragsrechnungen stellt Agridea die Excel Vorlage DBKAT zur Verfügung.

- Eine Kalkulation der Vollkosten eines Betriebszweiges ermöglicht zudem die Software AgriCo Calc von Agridea.

(letzte Aktualisierung 11.08.2023)

Zurück zur Übersicht der Erfolgsrechnung

Zurück zur Übersicht der Rentabilität

Welchen Entschluss fassen Sie mit Ihrer Analyse für die strategische Betriebsführung?

Ein Projekt von: