Quel montant les responsables d’exploitation ont-ils versé dans leur prévoyance vieillesse cette année?

Afin de pouvoir maintenir à la retraite le niveau de vie antérieur, informez-vous très tôt sur la prévoyance vieillesse en Suisse. Elle bénéficie en outre de privilèges fiscaux:

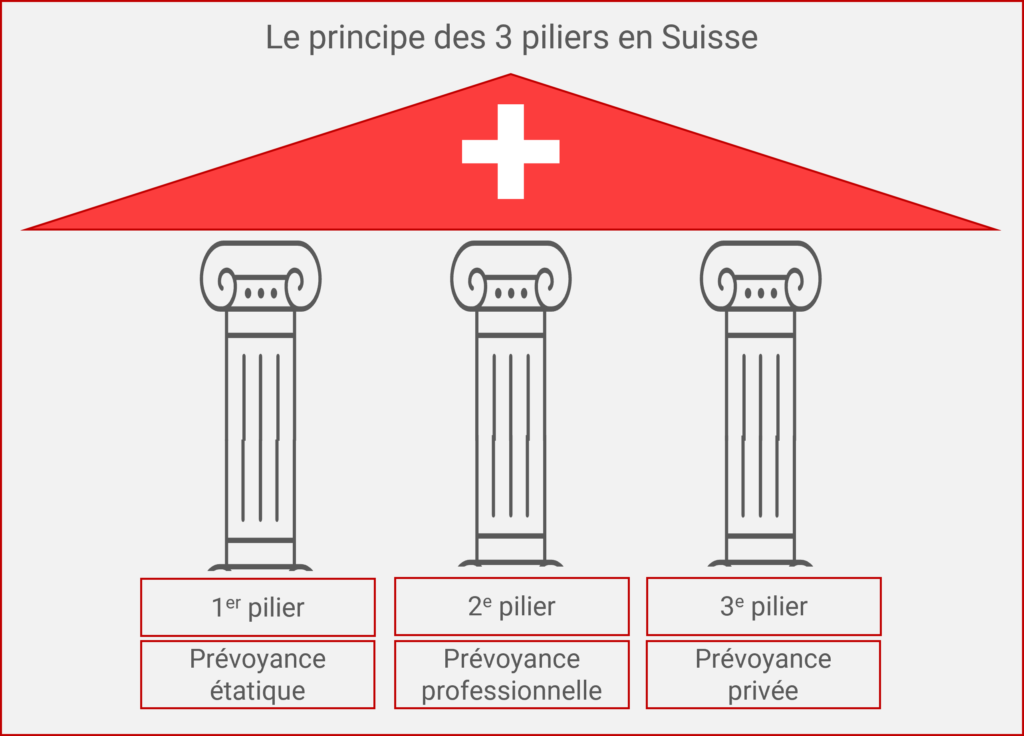

1er pilier

Les deux éléments entrant dans le calcul des rentes AVS et AI sont la moyenne de tous les revenus déterminants réalisés et la durée de cotisation. Pour les agriculteurs indépendants, la caisse de compensation cantonale fixe la cotisation à verser sur la base du revenu annuel déclaré aux impôts. Il ne faut donc pas négliger les conséquences d’un revenu faible et fiscalement optimisé (p. ex. avec des amortissements élevés). En outre, il peut y avoir des lacunes de cotisations si des cotisations annuelles ne sont pas payées. Cette situation est à éviter, car la rente sera alors réduite.

2e pilier

Même si le 2e pilier n’est pas obligatoire pour les indépendants, il peut être intéressant de s’affilier volontairement à une institution de prévoyance (pilier 2b) pour bénéficier des avantages fiscaux. En effet, la prévoyance professionnelle facultative constitue un revenu supplémentaire à la rente AVS, versé sous forme de capital ou de rente une fois l’âge de la retraite atteint. Toutefois, pour être en mesure de verser les cotisations, les responsables d’exploitation doivent disposer de suffisamment de liquidités. En outre, les possibilités de retrait du 2e pilier avant l’âge de la retraite sont limitées.

3e pilier

L’épargne du 3e pilier représente la troisième possibilité pour couvrir ses besoins de consommation après la retraite. Les cotisations sont également déductibles des impôts, mais le montant annuel que l’on peut verser est plafonné. Cette limite est par exemple fixée à 20% du revenu net (jusqu’à un certain plafond) pour les actifs non affiliés à une caisse de pension. L’Office fédéral des assurances sociales OFAS publie les montants des cotisations actuellement en vigueur. Voici d’autres points à prendre en compte lors de la conclusion d’une prévoyance individuelle liée 3a:

- Liquidités annuelles disponibles sur l’exploitation

- Disponibilité limitée du capital avant l’âge de la retraite

- Examen des différences entre les produits de prévoyance des compagnies d’assurance et des banques

- Impôt dû en cas de retrait du 3e pilier. Il est fiscalement avantageux d’ouvrir plusieurs comptes et d’effectuer des retraits échelonnés sur plusieurs années.

Très tôt chaque année, les responsables d’exploitation doivent donc examiner la possibilité de conserver des liquidités afin de verser un montant plus élevé dans leur prévoyance et ainsi payer moins d’impôts. Il est déconseillé d’attendre le mois de décembre, car c’est souvent déjà trop tard pour prendre des décisions réfléchies et verser les cotisations dans les délais.

Calcul

Examinez les montants que les responsables d’exploitation versent chaque année dans la prévoyance vieillesse. Les avoirs de vieillesse actuels figurent sur les attestations de prévoyance, les extraits de compte ou les polices.

Vous pouvez en outre demander gratuitement un extrait de compte individuel AVS au Centre d’information AVS/AI.

Valeur indicative

Les responsables d’exploitation doivent définir eux-mêmes le montant annuel des cotisations de prévoyance qu’ils souhaitent verser. Les aspects suivants sont toutefois déterminants:

- Revenu annuel de l’activité lucrative

- Montant de la consommation privée

- Liquidités disponibles

- Âge des responsables d’exploitation

Comparez également les cotisations de prévoyance avec celles des exploitations de référence (assurances sociales et prévoyance):

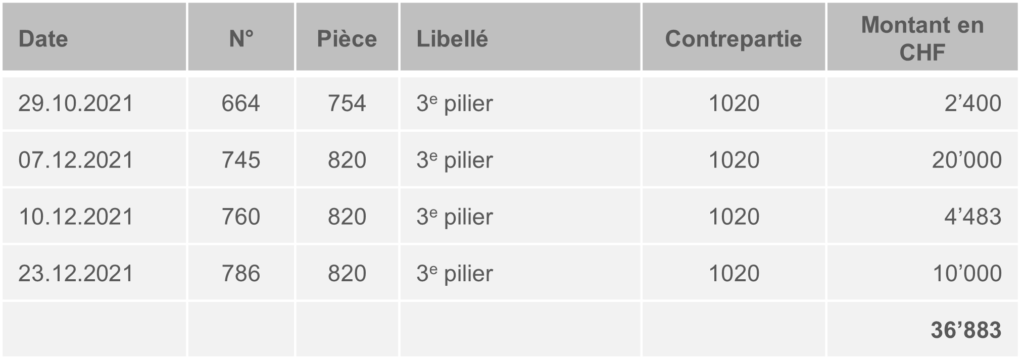

Voici l’extrait du compte 2855.1 «Prévoyance 3a (3e pilier)» de Pierre Perrin pour 2021:

Pierre Perrin a versé en 2021 un total de 36’883 CHF dans le 3e pilier. Ce montant correspond à environ 5% du bénéfice annuel de l’exploitation agricole.

Remarques

- Le développement d’une exploitation agricole fonctionnelle constitue une prévoyance vieillesse supplémentaire pour les responsables d’exploitation. En effet, le produit de sa vente peut aussi servir à financer la retraite.

- Outre la prévoyance des responsables d’exploitation, il ne faut pas oublier celle des conjoints et membres de la famille travaillant sur l’exploitation, ni celle des employés.

- Dans le cadre de la transmission de l’exploitation, il est en outre recommandé de planifier à temps les impôts et la retraite afin de ne pas être surpris par des rattrapages de cotisations AVS élevés.

- Vous trouverez de plus amples informations auprès de l’Union suisse des paysans, de la caisse de compensation cantonale et de votre institution de prévoyance.

(dernière mise à jour 11.08.2023)

Retour à la solvabilité

Sur la base de votre analyse, que décidez-vous de faire pour la gestion stratégique de l’exploitation?

Vous trouverez plus d’informations sur l’analyse comptable agricole auprès des services suivants:

Un projet de :