Bienvenue sur la page d’accueil de ce projet commun d’AGRIDEA et de la Haute école des sciences agronomiques, forestières et alimentaires HAFL.

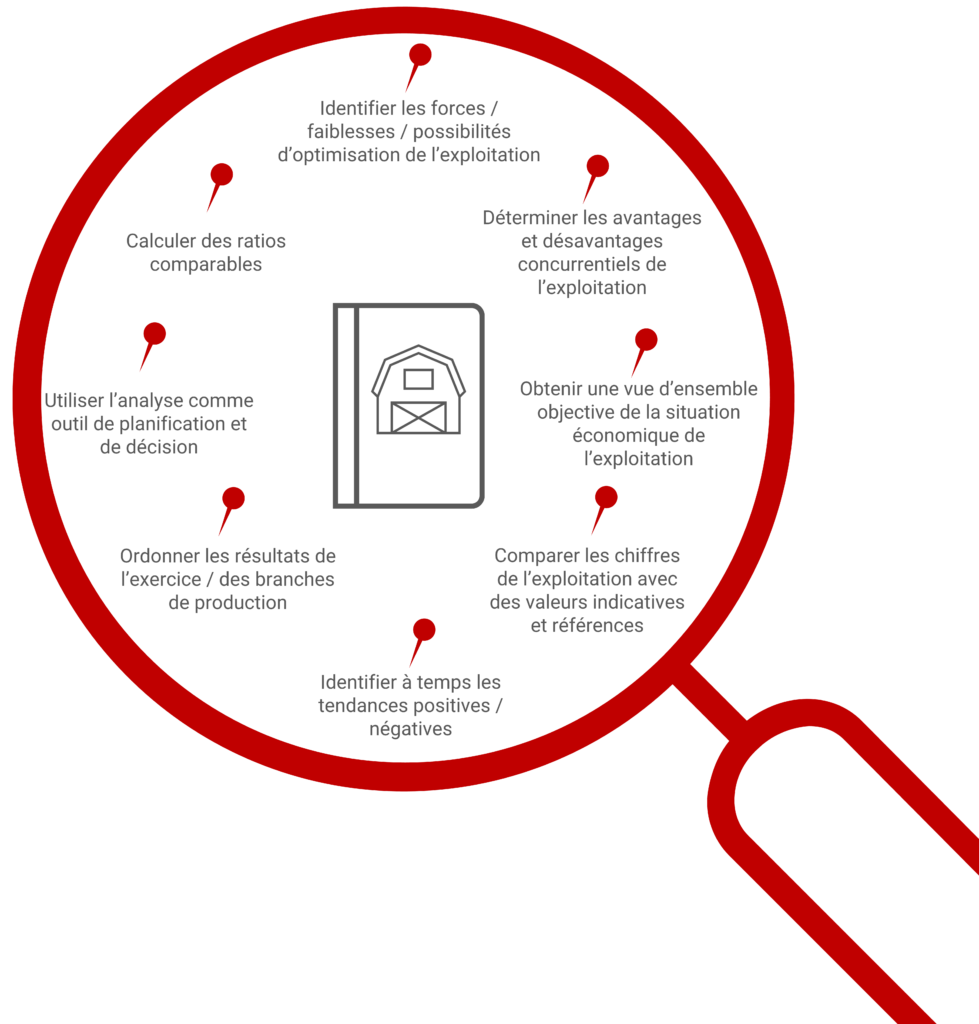

Saviez-vous que vous pouviez retirer de nombreux avantages d’une analyse du bouclement comptable de votre exploitation?

Utilisez ce guide en ligne pour générer des informations précieuses pour la gestion stratégique d’une exploitation agricole! Quels domaines d’analyse vous intéressent?

Cet outil propose une analyse de la solvabilité, de la solidité et de la rentabilité d’une exploitation agricole, ainsi qu’une analyse sommaire des comptes annuels. Voici ses atouts:

Préparez votre calculatrice et le bouclement comptable. Ne le laissez pas traîner au fond d’un tiroir: utilisez-le pour en extraire des informations qui vous permettront de mener l’exploitation agricole vers le succès!

Nous vous recommandons de suivre ces trois étapes d’analyse comptable de manière méthodique:

Étape 1: préparer l’analyse

- Préparez les documents suivants se rapportant aux trois dernières années comptables:

- Bilan

- Compte de résultat

- Tableau de financement

- Év. des mises en valeur complémentaires des comptes annuels, si vous en avez

→ → Vous n’avez pas ces documents? Demandez-les à votre fiduciaire.

- Ce guide en ligne se base sur le droit comptable actuellement en vigueur, sur le plan comptable PME agriculture Fidagri et sur la structure du compte de résultat selon ce plan comptable.

→ Votre bouclement comptable n’est pas établi selon le plan comptable actuellement en vigueur? Commencez par réorganiser vos résultats comptables selon le nouveau droit comptable, ce qui vous permettra de comparer ces résultats avec des références et simplifiera largement l’analyse.

- Il existe différents logiciels de comptabilité agricole. Il est donc possible que vos comptes annuels diffèrent de ceux de Pierre Perrin.

- Le présent guide en ligne se base sur la comptabilité financière (comptes annuels déterminants pour l’imposition). Il existe aussi d’autres types de comptabilité:

Les charges et produits exceptionnels ou uniques peuvent distordre le résultat annuel et donc l’analyse. Pareillement pour les écritures servant à optimiser la charge fiscale. Passez en revue votre bouclement comptable pour retirer ce type de saisies et ainsi «épurer» le résultat.

Exemples d’écritures pouvant distordre le résultat:

- Amortissements

- Réparations coûteuses

- Charges / produits uniques

- Charges / produits hors période

Assurez-vous aussi d’utiliser des données correctes et complètes. Sinon, les conclusions de l’analyse ne pourront pas être objectives.

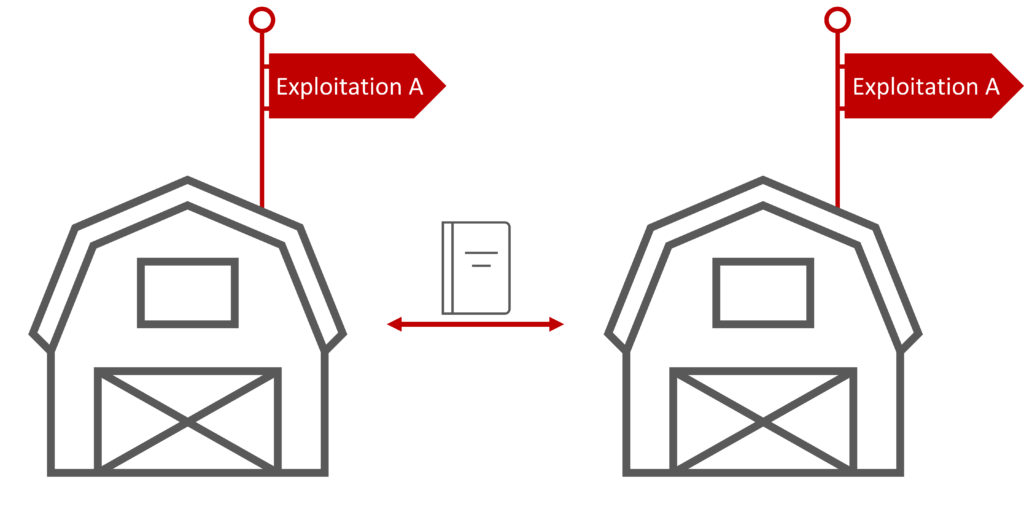

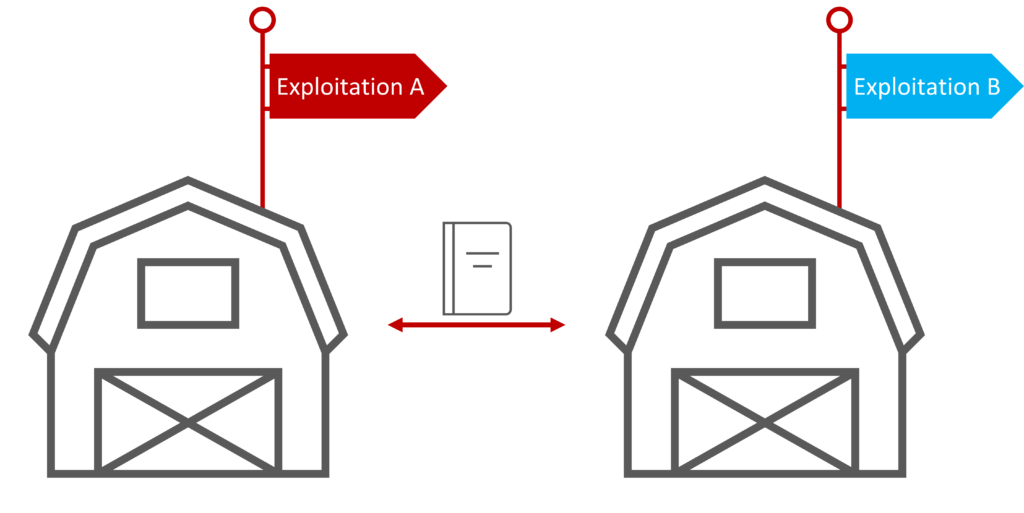

Il existe deux manières de comparer les résultats d’une analyse comptable.

1. Comparaison verticale

2. Comparaison horizontale

Consultez la la typologie des exploitations DC2015 pour déterminer à quel groupe de référence votre exploitation correspond dans le dépouillement centralisé des données comptables d’Agroscope. Cela vous permettra de trouver rapidement les bonnes valeurs de comparaison pour l’analyse.

Cliquez sur les post-it pour en savoir plus:

En Suisse, les exploitations agricoles sont principalement gérées comme des entreprises familiales et en raison individuelle. Il n’y a pas de charges de salaire pour l’exploitant-e, par contre, des prélèvements pour la consommation privée sont réalisés directement sur les résultats de l’entreprise. Par ailleurs, il peut exister des activités extra-agricoles en dehors de la comptabilité de l’entreprise agricole. La déclaration d’impôts doit être remplie pour l’ensemble du système «entreprise-famille».

Étape 2: analyser

Choisissez un domaine d’analyse et découvrez les questions qui en découlent:

L’exploitation est-elle solvable?

L’exploitation est-elle solide?

L’exploitation est-elle rentable?

Analyse sommaire des comptes annuels

Étape 3: valoriser les résultats (la synthèse)

La synthèse n’est pas un résumé. Elle doit relier les différents résultats entre eux et en tirer les enseignements pertinents, relativiser leurs importances respectives, résoudre les contradictions apparentes, et permettre de porter un jugement clair sur la situation financière actuelle et future (forces et faiblesses), ainsi que de mettre en évidence et caractériser les marges de manœuvre financières, pour la stratégie en cours.

+ Proposition de support structuré pour la synthèse:

+ Ressources de pistes d’action:

Sur la base de votre analyse, que décidez-vous de faire pour la gestion stratégique de l’exploitation?

Sur la base de votre analyse, que décidez-vous de faire pour la gestion stratégique de l’exploitation?

Sur la base de votre analyse, que décidez-vous de faire pour la gestion stratégique de l’exploitation?

Vous trouverez plus d’informations sur l’analyse comptable agricole auprès des services suivants:

Publication

AGRIDEA

Eschikon 28

CH-8315 Lindau

www.agridea.ch

Un projet de :