Quels moyens l’exploitation a-t-elle pu dégager l’année précédente pour les investissements, les remboursements d’emprunts et la prévoyance professionnelle?

Le cash-flow représente la principale source de financement des responsables d’exploitation, à savoir le flux de trésorerie provenant de l’activité d’exploitation. Contrairement aux ratios de liquidités, qui se rapportent à une date donnée, le cash-flow se réfère à une période, par exemple à un exercice comptable du 1.1 au 31.12. Son calcul fournit à l’exploitation agricole des informations importantes sur sa capacité de financement interne:

- Financement d’investissements: Dans quelle mesure peut-on financer de nouveaux investissements ou des investissements de remplacement avec l’activité agricole, sans devoir emprunter davantage de capitaux étrangers ou apporter d’autres capitaux propres?

- Remboursement d’emprunts: Dans quelle mesure peut-on rembourser les dettes avec les ressources générées par l’activité agricole? Diminuer la charge des dettes et des intérêts permet en effet de réduire la dépendance envers les investisseurs étrangers.

- Versement du bénéfice aux responsables d’exploitation: Retraits privés des liquidités générées par l’activité agricole, versements dans la prévoyance vieillesse, autres obligations.

En économie d’entreprise, on distingue différents niveaux de cash-flow. Nous examinons ci-après le cash-flow de l’activité d’exploitation (cash-flow avant intérêts):

Cash-flow de l’activité d’exploitation (cash-flow avant intérêts)

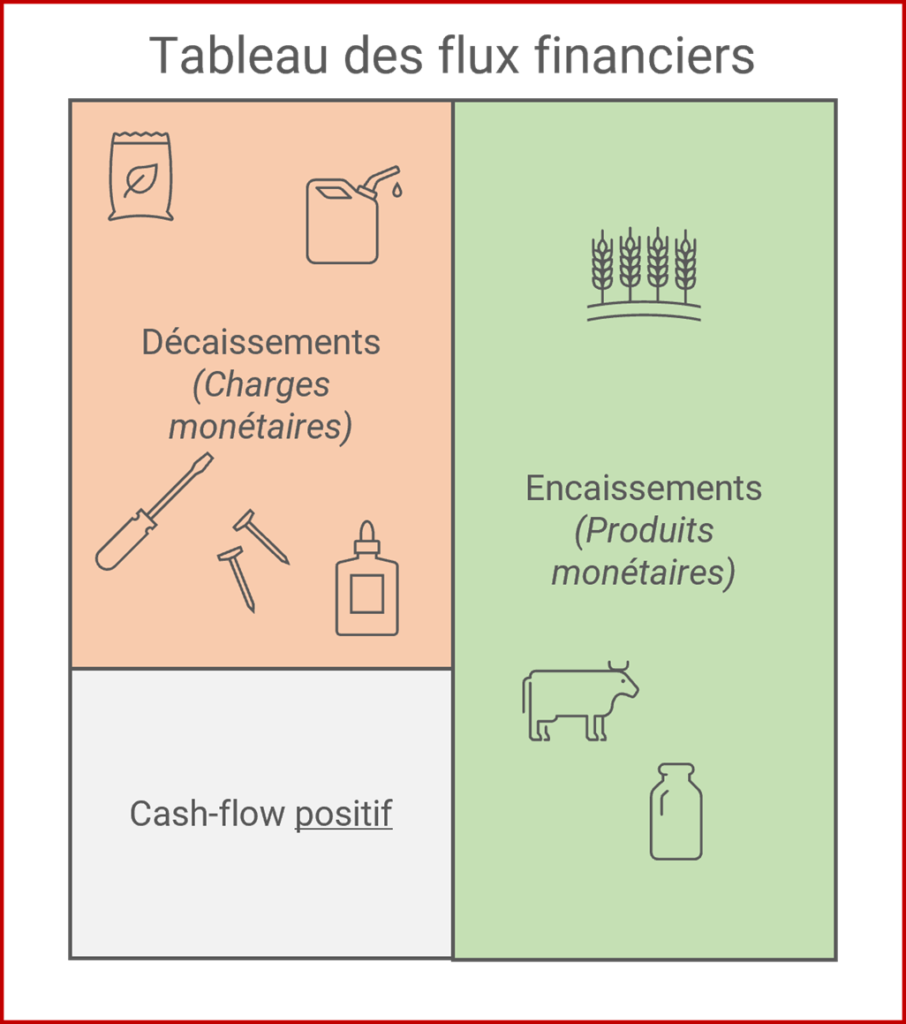

Le cash-flow de l’activité d’exploitation exprime les liquidités générées par l’activité agricole et les activités annexes, déduction faite de la consommation privée pour les entreprises familiales en raison individuelle. Si les encaissements sont supérieurs aux décaissements, l’exploitation présente un cash-flow positif. Il s’agit du montant que l’exploitation agricole a pu réaliser au cours de l’année sous revue par son activité d’exploitation.

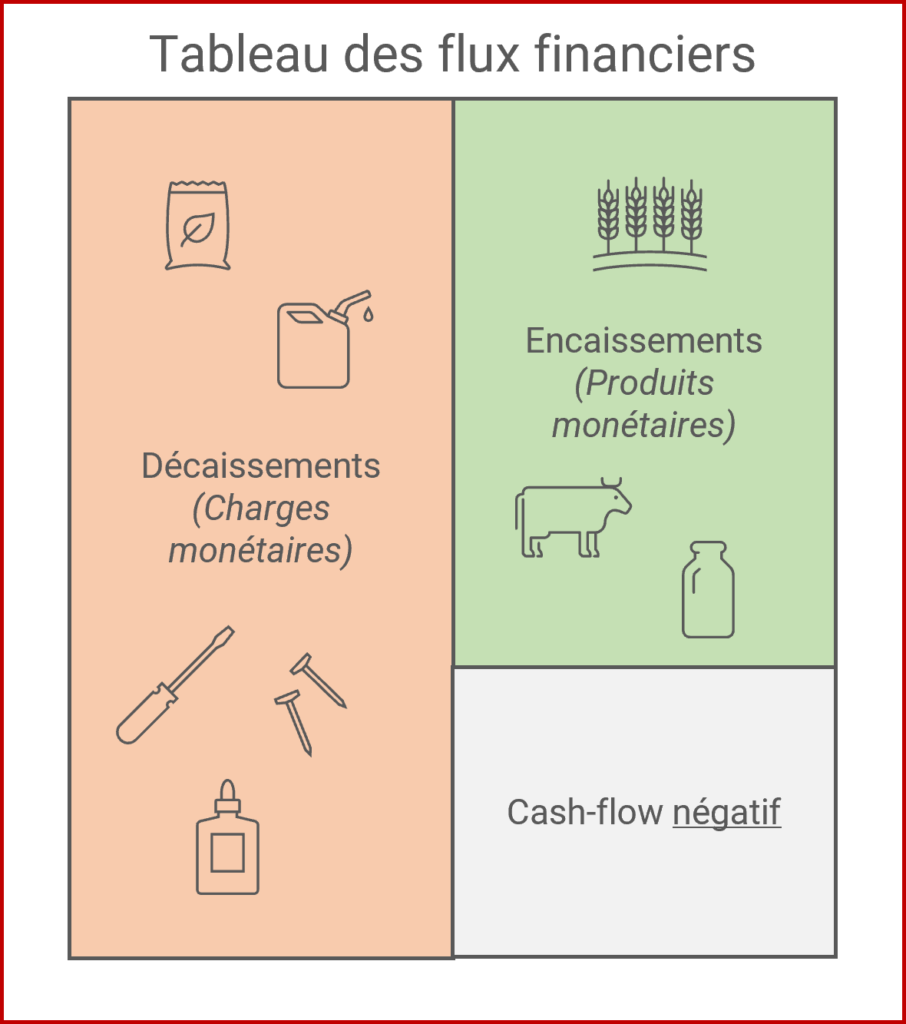

En revanche, si le cash-flow est négatif, cela signifie que les encaissements n’ont pas pu couvrir les décaissements. Aucune réserve de liquidités n’a été constituée; si l’exploitation souhaite réaliser des investissements, elle devrait apporter des ressources privées ou emprunter des capitaux étrangers.

Calcul

Il existe deux méthodes de calcul du cash-flow: la méthode directe et la méthode indirecte. Le choix dépend des informations disponibles pour l’analyse.

Dans la méthode directe, on détermine le cash-flow d’exploitation sur la base des produits et des charges ayant une influence sur la trésorerie. Calcul direct pour le fonds Trésorerie nette globale:

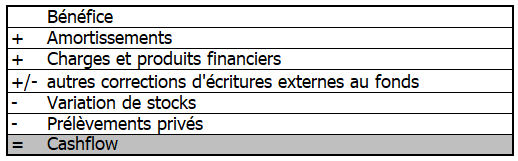

Dans la méthode indirecte, on part du bénéfice annuel, et l’on corrige des flux sans influence sur la trésorerie. Calcul indirect pour le fonds Trésorerie nette globale:

Valeur indicative

Le cash-flow d’exploitation dépend fortement du type d’exploitation. Pour une exploitation diversifiée, il devrait dépasser 2’500 CHF par hectare de surface agricole utile (SAU).

Comparez votre résultat avec les valeurs du dépouillement centralisé des données comptables d’Agroscope (flux de trésorerie entreprise & privé):

En utilisant la méthode de calcul indirecte, on obtient pour Pierre Perrin un cash-flow de 136’729.- CHF en 2021 (selon le fonds Trésorerie nette globale).

Remarques

Si, à partir du cash-flow d’exploitation, on retire les investissements et on ajoute les désinvestissements réalisés au cours de la même année, on obtient le free cash-flow. Ce ratio exprime les liquidités disponibles pour les remboursements de dettes et les retraits privés.

(dernière mise à jour 11.08.2023)

Retour au tableau de financement

Retour à la solvabilité

Sur la base de votre analyse, que décidez-vous de faire pour la gestion stratégique de l’exploitation?

Vous trouverez plus d’informations sur l’analyse comptable agricole auprès des services suivants:

Un projet de :