Coûts de mécanisation de l’exploitation: quelle est la marge de manœuvre?

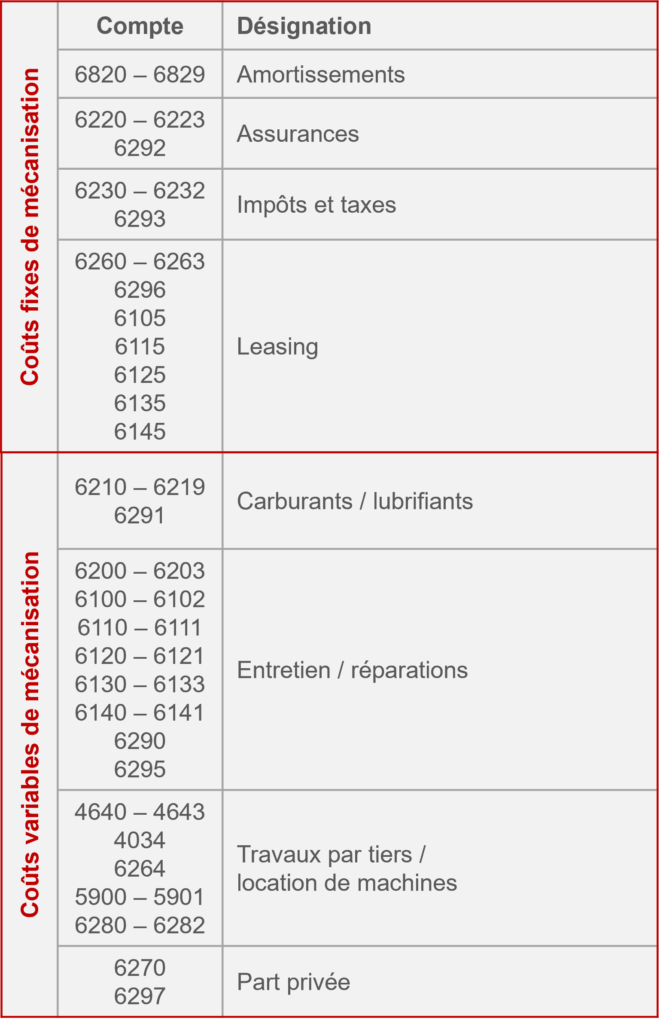

Dès qu’une exploitation agricole achète des tracteurs ou des machines, les loue ou fait exécuter des travaux par des tiers, elle doit supporter des coûts de mécanisation. Ces charges du compte de résultat concernent les comptes suivants:

1. Coûts fixes

(Ne dépendent pas des quantités produites)

- Amortissements

- Assurances

- Impôts et taxes

- Leasing

2. Coûts variables

(Dépendent des quantités produites)

- Carburants / lubrifiants

- Entretien / réparations

- Travaux par tiers et location de machines

- Part privée

Les responsables d’exploitation doivent adapter le parc de machines à l’exploitation, à leur stratégie et aux conditions-cadres. Il s’agit de trouver un optimum entre l’utilité pour l’exploitation, le capital investi et la réduction de la charge de travail qui en résulte. Attention toutefois à garder un œil attentif sur les coûts de mécanisation, car une surmécanisation se répercute négativement sur le résultat d’exploitation. Ces coûts représentent souvent une part importante des charges totales de l’exploitation ; leur analyse est d’autant plus importante vu la forte pression des coûts dans l’ensemble du secteur. En effet, les exploitations qui gardent le contrôle de leurs coûts et les adaptent à leur stratégie peuvent conserver une plus grande part de leurs produits et ont plus de chance d’assurer leur succès à long terme.

De même, les responsables d’exploitation doivent bien réfléchir à l’utilité de nouvelles acquisitions de tracteurs ou de machines. Par exemple, si les produits supplémentaires générés par ces investissements ne couvrent pas les coûts qu’ils impliquent, il est nécessaire d’examiner des alternatives:

- L’exploitation utilise-t-elle ses machines à pleine capacité?

- Serait-il plus rentable de louer les machines ou de confier les travaux à des tiers?

- Y a-t-il des possibilités pour une utilisation en commun de machines dans la région? Cette option permet d’augmenter l’utilisation annuelle des machines et de répartir les coûts entre plusieurs exploitations?

L’analyse des postes de coûts du parc de machines est décrite ci-après dans son ensemble. TractoScope, un outil en ligne d’Agroscope, permet également de calculer les coûts directs par tracteur et machine.

Calcul

Basez-vous sur les comptes suivants du compte de résultat pour calculer les coûts de mécanisation de l’exploitation agricole:

Plan comptable PME agriculture

- Quels sont les coûts totaux de mécanisation?

- Quels sont les coûts de mécanisation par hectare de surface agricole utile (SAU)?

- Quelle est la part des coûts de mécanisation dans les charges totales de l’exploitation?

- Quelle a été l’évolution des coûts de mécanisation ces dernières années? Par exemple, ont-ils augmenté sans bénéfice notable?

- Les véhicules et les machines sont-ils assurés de manière rationnelle? Par exemple, suffirait-il d’une casco partielle, moins chère, au lieu d’une casco complète?

- Quel est l’état du parc de machines? A-t-on systématiquement réalisé des investissements de remplacement, ou les machines sont-elles vétustes?

- Quels sont les coûts des travaux par tiers? Existe-t-il des prestataires moins chers dans la région?

Valeur indicative

Les responsables d’exploitation doivent adapter la mécanisation à leur stratégie. Voici des facteurs pouvant entrer en ligne de compte:

- Structure et stratégie actuelles de l’exploitation

- Site de l’exploitation / conditions de production

- Intensité de l’exploitation

- Propre degré de mécanisation

- État des machines

- Amortissements annuels

Pour comparer les coûts des machines avec des valeurs de référence, vous pouvez consulter le catalogue des coûts publié chaque année par Agroscope. Vous pouvez aussi effectuer une comparaison horizontale: dans quelle mesure vos coûts de mécanisation s’écartent-ils de ceux des exploitations de référence?

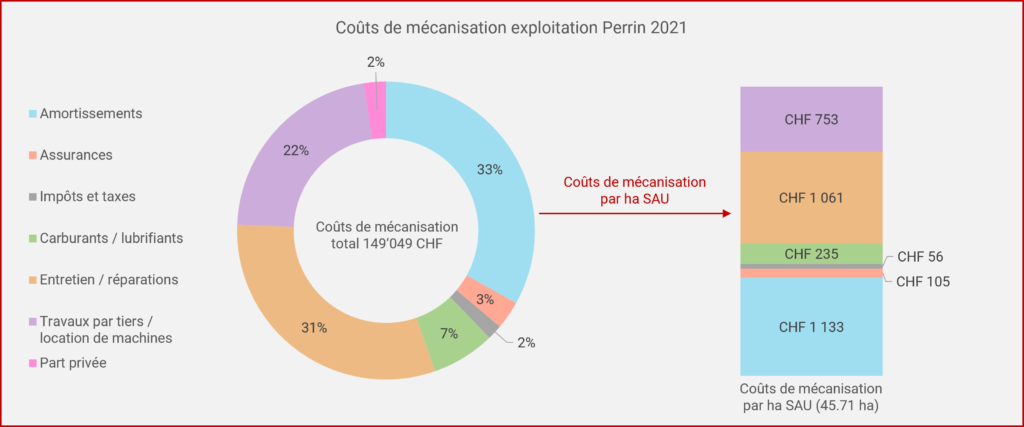

En 2021, les coûts de mécanisation de l’exploitation Perrin s’élevaient à 149’049 CHF au total, soit 3’180 CHF par hectare de surface agricole utile (SAU). Près d’un tiers de ces coûts sont dus aux amortissements, et 48’000 CHF à l’entretien et aux réparations des machines. Seuls 2% concernent les impôts et les taxes. L’exploitation Perrin n’a pas conclu de leasing.

En 2021, les charges d’exploitation de Perrin s’élevaient à près de 640’000 CHF. Sur ce montant, les coûts de mécanisation représentent environ 23%.

Détail du calcul des coûts de mécanisation de Pierre Perrin 2021

Remarques

- Certains postes peuvent être sous-évalués ou surévalués, par exemple si les amortissements sont trop élevés ou trop faibles. Les conséquences financières que cette situation implique doivent être corrigées ou prises en compte avant l’analyse, au risque de fausser l’interprétation.

- Autre possibilité d’analyse des actifs immobilisés, cf.: Comment les actifs immobilisés de l’exploitation ont-il évolué ces dernières années?

(dernière mise à jour 11.08.2023)

Retour au compte de résultat

Retour à la rentabilité

Sur la base de votre analyse, que décidez-vous de faire pour la gestion stratégique de l’exploitation?

Vous trouverez plus d’informations sur l’analyse comptable agricole auprès des services suivants:

Un projet de :