Wie entwickelt sich das kurzfristige Fremdkapital des Betriebes?

Im Gegenzug zum langfristigen Fremdkapital muss kurzfristig zur Verfügung gestelltes Kapital innerhalb eines Jahres an Kreditgebende zurückbezahlt werden und wird wie folgt unterteilt:.

- Verbindlichkeiten aus Lieferungen und Leistungen

- Kurzfristige verzinsliche Verbindlichkeiten

- Übrige kurzfristige Verbindlichkeiten

- Passive Rechnungsabgrenzung und kurzfristige Rückstellungen

Bei den Verbindlichkeiten aus Lieferungen und Leistungen handelt es sich um noch nicht bezahlte Rechnungen, beispielsweise zur Beschaffung von Produktionsmitteln wie Dünger und Treibstoff. Diese verfügen über eine Zahlungsfrist. Wird diese nicht eingehalten, sind Mahnungen und Verzugszinsen die Folge. Demgegenüber gewähren einige Lieferantinnen und Lieferanten bei rascher Bezahlung Skonto, womit Kosteneinsparpotenzial für die Betriebsleitenden besteht. Entsprechend empfiehlt sich diesen ein konsequentes Zahlungsmanagement unter dem Jahr zu verfolgen.

Kurzfristiges verzinsliches Fremdkapital wird durch Kreditgebende oftmals blanko, das heisst, ohne Verlangen einer Sicherheit, vergeben. Entsprechend liegt für diese ein grösseres Verlustrisiko vor, woher oftmals ein höherer Zins gegenüber einer gedeckten Finanzierung zu zahlen ist. Diesen Aspekt gilt es beispielsweise beim Überzug der Limite des Kontokorrents bei einer Bank zu beachten.

Um Entwicklungstendenzen des kurzfristigen Fremdkapitals per Stichtag feststellen zu können, lohnt sich daher ein regelmässiger Blick in die Bilanz eines Landwirtschaftsbetriebes.

Berechnung

Vergleichen Sie die Konten 2000 bis 2399 der vorhandenen Buchhaltungsabschlüsse:

- Wie hat sich das kurzfristige Fremdkapital über die Jahre verändert?

- In welcher Reihenfolge werden die offenen Posten fällig? Sind genügend flüssige Mittel vorhanden, um diese fristgerecht zu begleichen?

- Bei welchen offenen Rechnungen kann Skonto geltend und damit Kosten eingespart werden?

- Wie hoch liegt der Zinssatz der verzinslichen Verbindlichkeiten? Wäre womöglich deren Umwandlung in einen langfristigen Kredit sinnvoll, um Kosten zu sparen?

Richtwert

Die Höhe des kurzfristigen Fremdkapitals ist nach eigenen Vorstellungen der Betriebsleitenden festzulegen und darf deren Existenz nicht gefährden. Schwankungen innerhalb der Jahre sind jedoch normal.

Positive Beurteilung: Abnahme

Geringere betriebliche Schuldverpflichtungen und tiefere Kosten.

Negative Beurteilung: Starke Zunahme

Mittels Anstieg der kurzfristigen Verschuldung steigen ebenfalls die damit verbundenen Kosten und Risiken für den Betrieb.

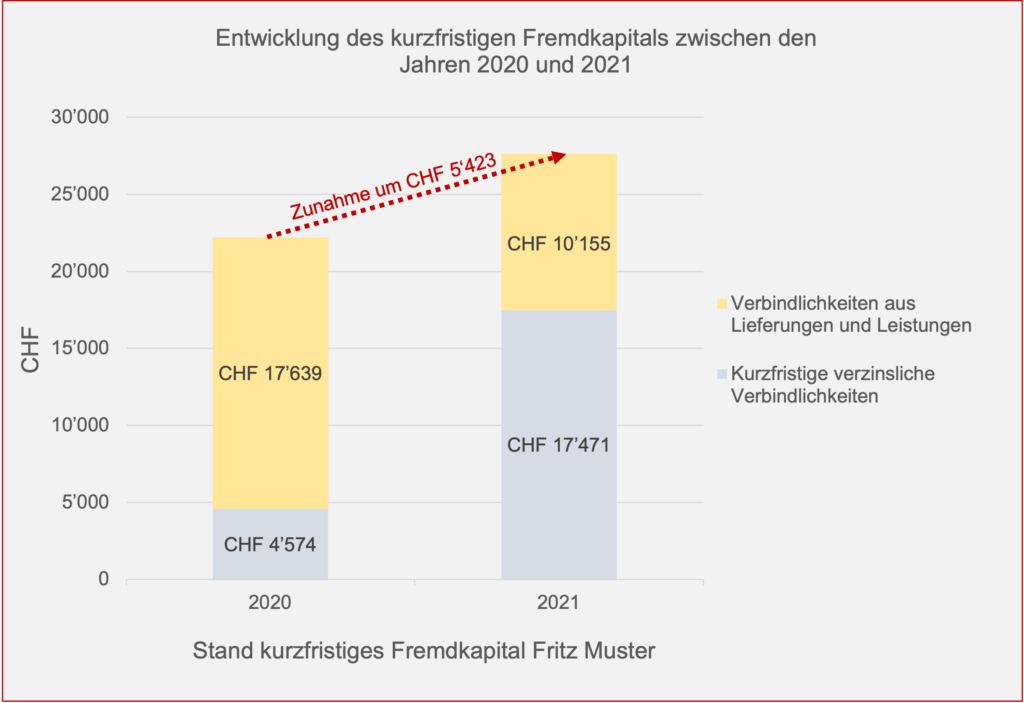

Im Jahr 2021 betrug das kurzfristige Fremdkapital von Fritz Muster insgesamt 27’626 CHF. Dies entspricht einer Zunahme von 5’423 CHF gegenüber dem Vorjahr.

Bemerkungen

= Momentaufnahme: Die Beurteilung des kurzfristigen Fremdkapitals erfolgt hierbei per Bilanzstichtag (Bsp. per 31.12. des entsprechenden Jahres) und gibt daher keine Auskunft über dessen Bestand während des Buchhaltungsjahres oder in Zukunft. Es empfiehlt sich hierfür eine monatliche Kostenplanung und -kontrolle vorzunehmen.

(letzte Aktualisierung 11.08.2023)

Zurück zur Übersicht der Widerstandsfähigkeit

Welchen Entschluss fassen Sie mit Ihrer Analyse für die strategische Betriebsführung?

Ein Projekt von: