Einflussfaktoren bei Betriebsvergleichen

In welcher Produktionszone befindet sich der Betrieb?

- Talzone

- Hügelzone

- Bergzone I

- Bergzone ll

- Bergzone lll

- Bergzone lV

In Abhängigkeit dessen unterscheiden sich die Anbaubedingungen und -möglichkeiten zwischen den Betrieben.

Über welche Gesamtfläche verfügt der Betrieb und wie ist diese aufgeteilt?

- Landwirtschaftliche Nutzfläche (LN)

- Wald

- Übrige Flächen ausserhalb der LN

Diesbezüglich bestehen Unterschiede zwischen den Betrieben.

Erfolgen die Arbeitseinsätze auf dem Landwirtschaftsbetrieb einzig durch Familienarbeitskräfte oder beschäftigt dieser ebenfalls Angestellte? Lohnzahlungen beeinflussen das Jahresergebnis, worauf bei Vergleichen Rücksicht zu nehmen ist.

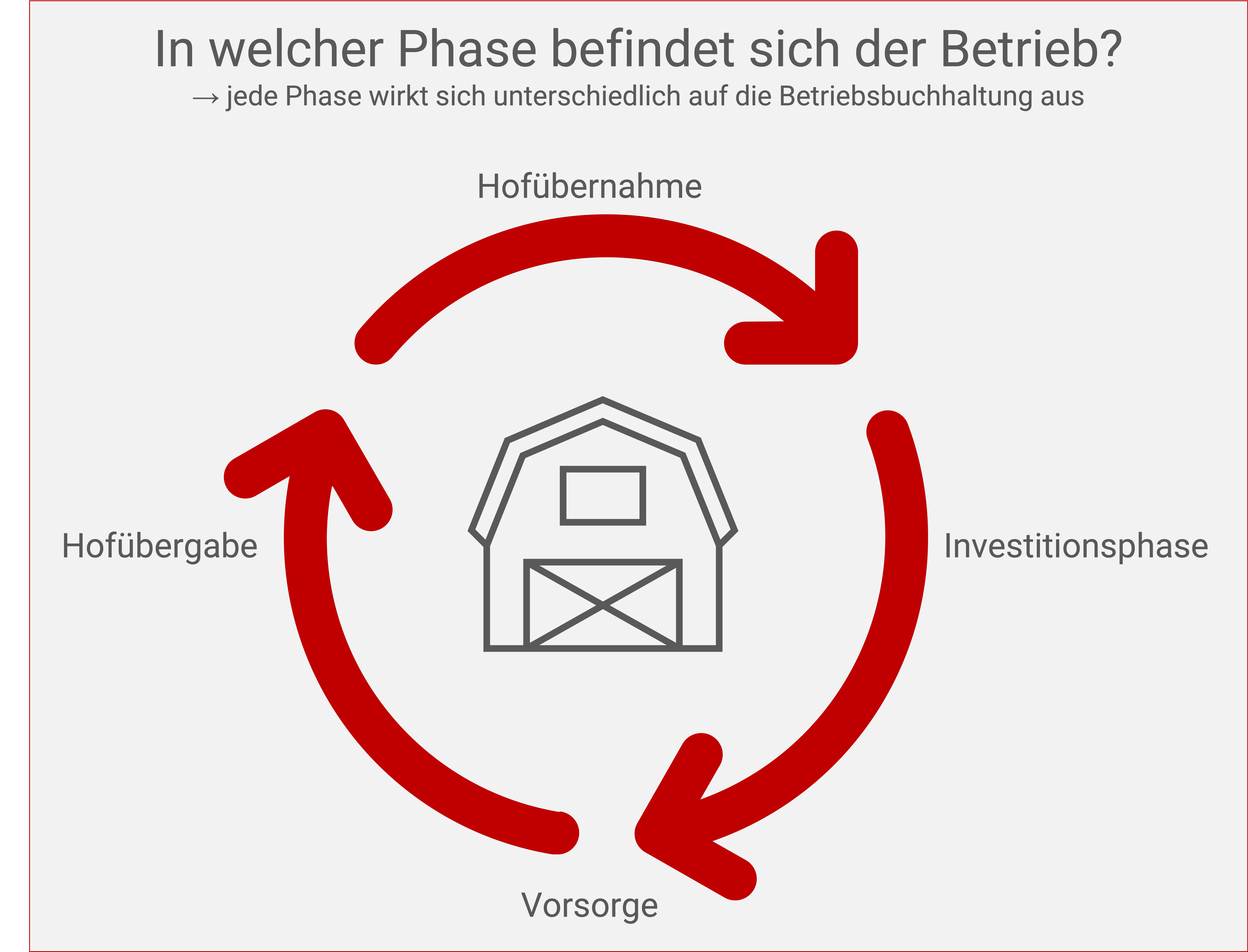

Zu welchem Preis konnte der Hof übernommen werden? Erfolgte die Betriebsübergabe beispielsweise innerhalb der Familie zum Ertragswert oder ausserfamiliär zum höheren Verkehrswert? In diesem Zusammenhang können sich die Betriebe bezüglich der Verschuldungshöhe unterscheiden

Die am häufigsten in der Schweizer Landwirtschaft gewählte Gesellschaftsform stellt das Einzelunternehmen dar, worauf dieser Online-Leitfaden aufbaut. Es bestehen jedoch noch weitere Möglichkeiten, die bei Betriebsvergleichen zu berücksichtigen sind:

- einfache Gesellschaft (z.B. eine Generationen- oder Betriebsgemeinschaft)

- Gesellschaft mit beschränkter Haftung (GmbH)

- Aktiengesellschaft (AG)

Die Betrieben zustehenden Direktzahlungen variieren und bewirken daher Unterschiede im landwirtschaftlichen Betriebsertrag.

Weitere Informationen finden Sie beim Bundesamt für Landwirtschaft BLW.

Erwirtschaften die Betriebsleitenden auf dem landwirtschaftlichen Betrieb neben den Hauptaktivitäten einen Nebenerfolg ? In Abhängigkeit dessen unterscheidet sich die Zusammensetzung des Unternehmensergebnisses.

Handelt es sich um einen Eigentümer- oder einen Pachtbetrieb? Entsprechende Unterschiede resultieren in der Buchhaltung

In welchem Zustand befinden sich die Anlagen des Betriebes? Je älter diese sind, desto höher ist das Risiko von Unterhalts- und Reparaturkosten. Entsprechend unterscheidet sich diesbezüglich der Aufwand von Betrieben, die über einen neuen, respektive überalterten Maschinenpark verfügen.

Im Gegenzug zu Betrieben, die Arbeiten vorwiegend mit eigenen Maschinen selbst ausführen, verfügen Betriebe mit einer hohen Arbeitsauslagerung an einen Lohnunternehmer, über einen höheren Aufwand für Drittleistungen. Dieser buchhalterische Unterschied schränkt die Vergleichbarkeit beider Betriebstypen ein.