Wie haben sich die flüssigen Mittel des Betriebes im Vergleich zu den Vorjahren verändert?

Die flüssigen Mittel verändern sich kontinuierlich. Daher gilt es diese durch einen Landwirtschaftsbetrieb im Auge zu behalten. Überwiegen die jährlichen Einzahlungen die Auszahlungen, häuft das Unternehmen Guthaben an und bildet Liquiditätsreserven. Diese gesparten Mittel können in Zukunft beispielsweise wie folgt eingesetzt werden:

- Investitionen

- Schuldentilgung

- Unvorhersehbare Kosten

- Altersvorsorge

- Anderweitige Verpflichtungen

Gibt ein Landwirtschaftsbetrieb über die Jahre jedoch mehr Geld aus, als dass dieser einnimmt, erfolgt ein Rückgang der flüssigen Mittel. Liquiditätsengpässe und Zahlungsschwierigkeiten sind die Folge.

Um Entwicklungstendenzen der flüssigen Mittel per Stichtag feststellen zu können, lohnt sich daher ein regelmässiger Blick in die Bilanz eines Landwirtschaftsbetriebes.

Berechnung

Vergleichen Sie die Konten 1000 bis 1099 der vorhandenen Buchhaltungsabschlüsse.

Wie haben sich die flüssigen Mittel über die Jahre verändert?

Wie hoch sind die derzeitigen Liquiditätsreserven?

Innerhalb welcher Frist können die flüssigen Mittel bezogen werden? Bestehen beispielsweise Rückzugslimiten auf dem Sparkonto der Bank?

Richtwert

Positive Beurteilung: Konstante Zunahme

Der Betrieb kann ein Liquiditätspolster aufbauen und flüssige Mittel für die Zukunft beiseitelegen.

Negative Beurteilung: Konstante Abnahme

Eine jährlich starke Abnahme der flüssigen Mittel kann zu Liquiditätsengpässen und Zahlungsschwierigkeiten führen.

Je nach Betriebstyp ist der Bedarf an flüssigen Mitteln unterschiedlich. So ist bei Betrieben mit langer Dauer zwischen dem Einsatz der Produktionsmittel und dem Eingang des Erlöses aus dem Produktverkauf (Bsp. Mast- und Obstbetriebe) der optimalen Verwaltung der kurzfristig verfügbaren Mittel mehr Beachtung zu schenken als bei Betrieben mit regelmässigem Erlös (Bsp. Milchbetriebe).

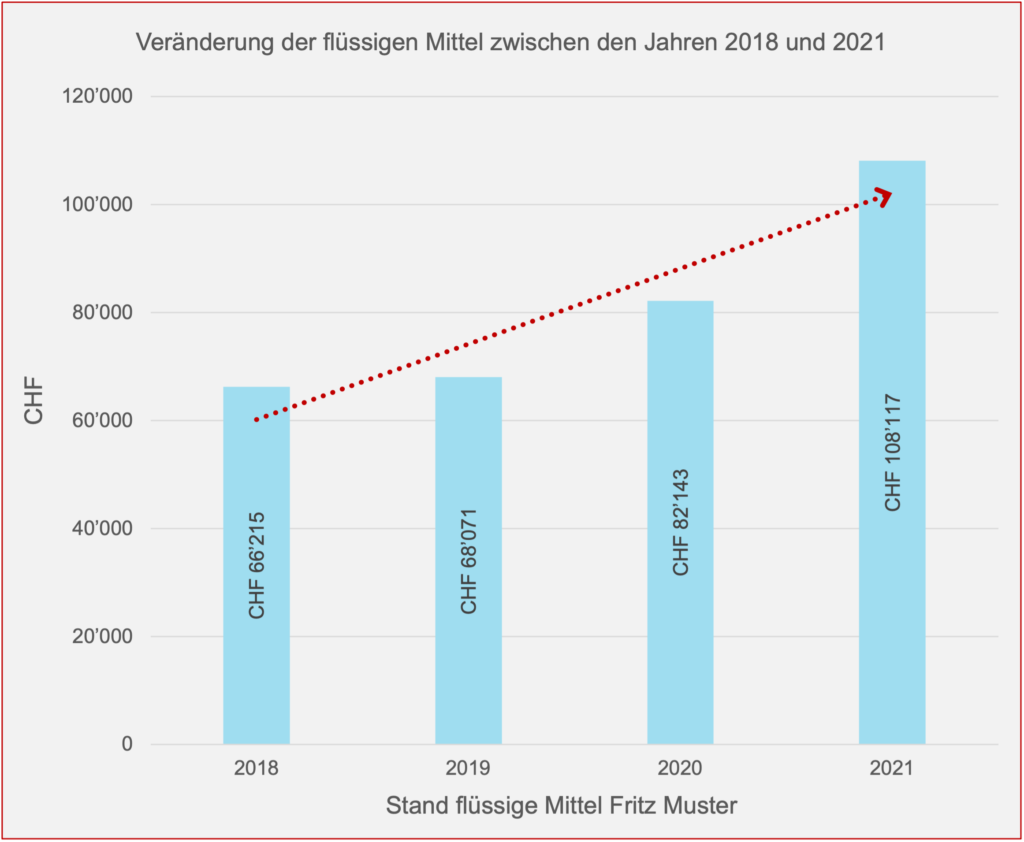

Fritz Muster konnte zwischen den Jahren 2018 und 2021 seine flüssigen Mittel um rund 40’000 CHF steigern.

Bemerkungen

- = Momentaufnahme: Die Beurteilung der flüssigen Mittel erfolgt hierbei per Bilanzstichtag (Bsp. per 31.12. des entsprechenden Jahres) und gibt daher keine Auskunft über den Bestand während des Buchhaltungsjahres oder in Zukunft. Es empfiehlt sich hierfür eine monatliche Liquiditätsplanung und -kontrolle vorzunehmen.

- Einflüsse, wie die Marktvolatilität, ausserordentliche Finanzaufwände oder saisonale Ernteschwankungen, sind bei der Interpretation zu berücksichtigen.

(letzte Aktualisierung 11.08.2023)

Zurück zur Übersicht der Zahlungsfähigkeit

Welchen Entschluss fassen Sie mit Ihrer Analyse für die strategische Betriebsführung?

Ein Projekt von: