Wie erfolgt die Beurteilung der Tragbarkeit eines Landwirtschaftsbetriebes?

Laut der Strukturverbesserungsverordnung (SR 913.1) ist die Tragbarkeit eines Landwirtschaftsbetriebes gegeben, sofern dieser jährlich in der Lage ist, …

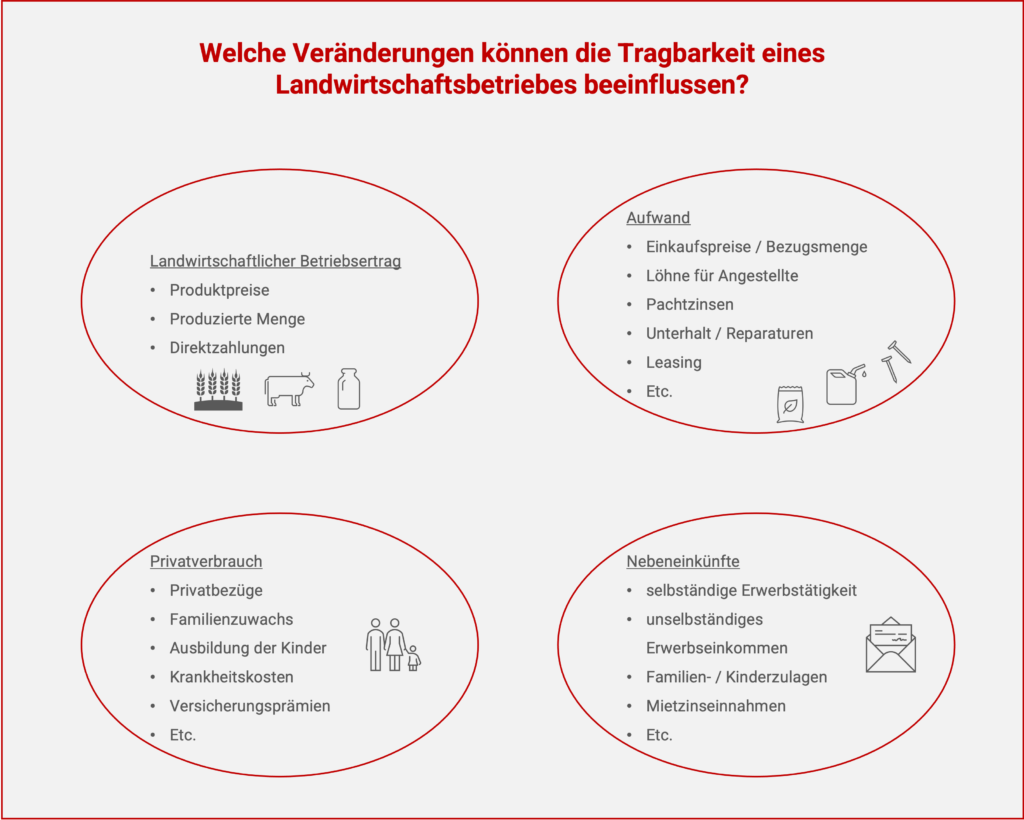

- … die laufenden Ausgaben für Betrieb und Familie zu decken

- … die anfallenden Zinsverpflichtungen zu erfüllen

- … den Rückzahlungsverpflichtungen nachzukommen

- … die künftig notwendigen Investitionen zu tätigen

- … zahlungsfähig zu bleiben

Eine Berechnung der Tragbarkeit erfolgt vorwiegend im Zusammenhang mit der Beantragung von Fremdkapital, wobei geprüft wird, ob die Kreditantragsstellenden genügend Einkommen erwirtschaften, um die jährlichen Schuldverpflichtungen zu erfüllen. Entsprechend weist diese Kennzahl hinsichtlich einer Kreditbewilligung bei Kreditinstituten eine hohe Bedeutung auf. Zusätzlich zur Tragbarkeitsrechnung für den Gesamtbetrieb kann diese ebenfalls für einzelne Betriebszweige erstellt werden und damit Betriebsleitenden eine Entscheidungsgrundlage für beispielsweise die Realisation eines Projektes dienen. Auskunft bezüglich die Rentabilität oder Wirtschaftlichkeit eines Betriebes oder dessen Projektes erteilt diese hingegen keine.

Für die Berechnung der Tragbarkeit bestehen zwei unterschiedliche Varianten:

1. Aktuelle Tragbarkeit

Die Berechnung der aktuellen Tragbarkeit erfolgt basierend auf dem letzten Buchhaltungsabschluss. Diese erteilt Auskunft, ob die Tragbarkeit des Betriebes, respektive des Projektes, zum heutigen Zeitpunkt mit der aktuellen Marktsituation gegeben ist. Folglich verfügt diese über eine kurzfristige Sichtweise und daher über eine untergeordnete Rolle.

2. Nachhaltige Tragbarkeit

Bei der Berechnung der nachhaltigen Tragbarkeit wird zusätzlich das Risiko steigender Zinssätze auf dem Kapitalmarkt berücksichtigt, denn in diesem Fall müssen Betriebsleitende ebenfalls mehr Liquidität bereitstellen können, um den Zinszahlungen nachzukommen. Entsprechend wird bei dieser Variante anstelle der aktuellen Zinskonditionen ein kalkulatorischer Zinssatz für das Fremdkapital eingesetzt. Dieser ist abhängig vom jeweiligen Kreditinstitut (rund 5 %).

Da innerhalb der Kreditinstitute die Berechnungsschemas bezüglich Tragbarkeit variieren, wird hierbei auf die Abbildung eines konkreten Berechnungsvorgehen verzichtet. Eine mögliche Vorlage stellt jedoch der Schweizer Bauernverband zur Verfügung.

(letzte Aktualisierung 11.08.2023)

Zurück zur Übersicht der Zahlungsfähigkeit

Welchen Entschluss fassen Sie mit Ihrer Analyse für die strategische Betriebsführung?

Ein Projekt von: