Y a-t-il suffisamment de liquidités pour payer les factures ouvertes dans les délais?

Si les dettes à court terme ne sont pas payées dans les délais, il s’ensuit des frais de rappel, des intérêts de retard et, en dernier recours, une mise aux poursuites. Il est donc capital que l’exploitation agricole gère efficacement ses liquidités.

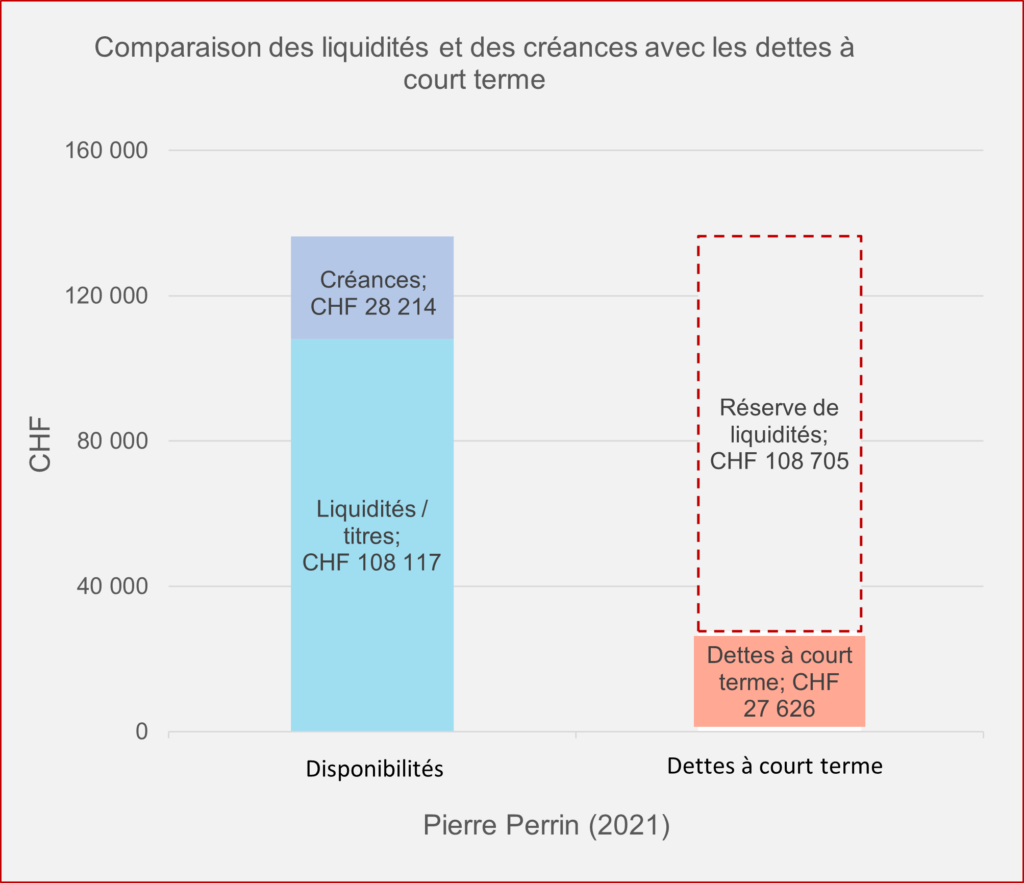

Pour examiner la solvabilité d’une entreprise à une date donnée, on peut utiliser le degré de liquidité 2. Cet indicateur montre quelle part des dettes à court terme est couverte par des liquidités et des créances à court terme.

Calcul

Valeur indicative

- Si l’indicateur est supérieur à 100%, l’exploitation est solvable à la date de référence.

- Si l’indicateur est inférieur à 100%, il y a un risque de défaut de paiement: il faut donc agir.

- Si la valeur est excessive, l’exploitation dispose d’importantes réserves de liquidités non nécessaires, qu’elle pourrait notamment utiliser pour des investissements.

Le besoin de liquidités diffère selon le type d’exploitation. Si une longue période s’écoule entre l’utilisation des moyens de production et l’encaissement des ventes des produits (p. ex. exploitations d’engraissement ou d’arboriculture), l’exploitation doit accorder plus d’attention à une gestion optimale des liquidités disponibles à court terme que si les encaissements sont réguliers (p. ex. exploitations laitières).

Pour les exploitations diversifiées, l’indicateur se situe en moyenne entre 200% et 400%.

Comparez aussi votre résultat avec les valeurs du dépouillement centralisé des données comptables d’Agroscope (degré de liquidité 2 en %):

Le degré de liquidité 2 de Pierre Perrin se situe largement en dessus de la valeur indicative. L’agriculteur pourrait examiner des possibilités de placement plus rentables des liquidités qu’il n’utilise pas pour le moment.

Remarques

- = Instantané: l’indicateur est calculé à la date du bilan (p. ex. au 31.12 de l’année sous revue) et ne renseigne en rien sur la solvabilité de l’exploitation en cours d’exercice ou dans les exercices futurs.

- L’interprétation doit également tenir compte des valeurs absolues et de l’orientation de l’exploitation.

- Pour examiner les flux de liquidités sur une période, voir le cash-flow.

(dernière mise à jour 11.08.2023)

Retour au bilan

Retour à la solvabilité

Sur la base de votre analyse, que décidez-vous de faire pour la gestion stratégique de l’exploitation?

Vous trouverez plus d’informations sur l’analyse comptable agricole auprès des services suivants:

Un projet de :