Bilan

Le bilan décrit la situation financière d’une entreprise à un moment donné. On peut le comparer à une photographie prise à une certaine date, généralement le 31 décembre.

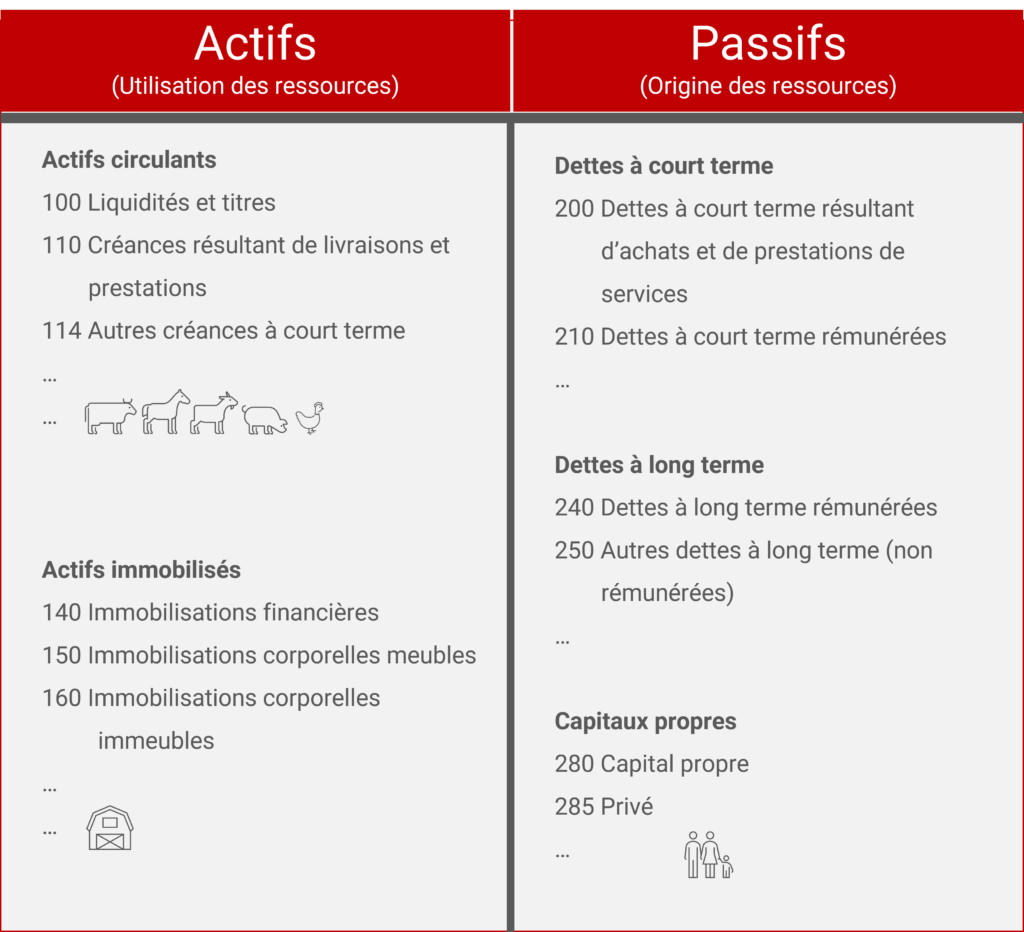

Ce compte annuel met en regard les actifs et les passifs. Les comptes de l’actif montrent comment les ressources de l’exploitation agricole sont utilisées (liquidités, stocks, investissements, etc.). Les comptes du passif fournissent quant à eux des informations sur l’origine de ces ressources (capitaux étrangers et capitaux propres). La structure minimale du bilan est définie dans le Code des obligations (art. 959a).

Précisons que les transactions privées de la famille exploitante avec l’entreprise sont comptabilisées dans les comptes de capitaux propres (principe de l’«entreprise familiale»).

Structure générale du bilan:

Quelles questions relatives au bilan d’une exploitation agricole vous intéressent?

- Y a-t-il suffisamment de liquidités pour payer les factures ouvertes dans les délais?

- Quel est le niveau d’endettement actuel de l’exploitation?

- Quelle est la consommation privée de la famille exploitante?

- Quelle est la part des actifs immobilisés dans l’actif total de l’exploitation?

Un projet de :