Dans quelle mesure la marge brute comparable des branches de production s’écarte-t-elle des valeurs de référence?

La marge brute comparable (MBC), calculée dans la comptabilité à marges brutes, montre dans quelle mesure les prestations d’une branche de production couvrent ses coûts spécifiques. Elle permet de réfléchir aux forces et faiblesses économiques des produits et services créés sur l’exploitation agricole, de même qu’à leur rentabilité.

Les prestations désignent les biens et prestations de service, exprimés en valeur monétaire, générés par la branche de production, par exemple grâce à la vente de grains et de paille de blé, de lait, d’œufs ou de bois. Elles incluent également les paiements directs versés pour la branche de production concernée. Il faut donc considérer les comptes 3000 à 3999 du compte de résultat.

Il s’agit des charges directement imputables à une branche de production selon le principe de causalité: par exemple, la facture de vétérinaire pour les soins procurés à une vache laitière est affectée au domaine «production laitière». Les coûts spécifiques ne comprennent cependant pas les travaux par tiers et locations de machines. Ils concernent donc les comptes 4000 à 4620 et 4650 à 4999 du compte de résultat.

La MBC permet d’une part de comparer les différentes branches de production de l’exploitation. D’autre part, comme elle est calculée selon une procédure usuelle du secteur, elle permet également de comparer une même branche de production entre plusieurs exploitations. En revanche, la MBC ne renseigne en rien sur la contribution des différentes branches de production au bénéfice, déduction faite des coûts de structure de l’exploitation (p. ex. coûts de personnel, entretien et réparation des machines ou amortissements). Pour définir cette contribution, une comptabilité analytique complète est nécessaire.

Vous aussi, calculez la marge brute comparable des branches de production de l’exploitation agricole:

Calcul

Étape 1

Sur la base de vos bouclements comptables et extraits de compte, déterminez le montant des prestations générées par la branche de production et les coûts directement attribuables (coûts spécifiques) à cette branche de production. Calculez ensuite la MBC:

Étape 2

Pour que le résultat soit comparable, convertissez la MBC avec le bon diviseur. En voici quelques exemples:

Étape 3

À l’aide des questions suivantes, analysez les MBC des différentes branches de production:

- Quelle branche de production présente la MBC la plus élevée ou la plus basse?

- Comment les MBC de chaque branche de production ont-elles évolué au cours des années?

- Quelles sont les différences entre les MBC calculées avec le même diviseur, par exemple les MBC de toutes les grandes cultures par hectare?

- Pour quelles branches de production pourrait-on augmenter la MBC en améliorant les prestations, par exemple en termes de rendement ou de qualité?

- Pour quelles branches de production pourrait-on optimiser la MBC en réduisant les coûts?

Valeur indicative

Les responsables d’exploitation doivent déterminer eux-mêmes sur quelles bases ils souhaitent évaluer les marges brutes comparables des branches de production. À noter toutefois que plus la MBC est élevée, plus elle contribue à la couverture des coûts de structure de l’exploitation, et donc à la réalisation d’un bénéfice.

Tenez compte des aspects suivants lors de l’interprétation des résultats:

- Situation actuelle du marché (prix, offre, demande)

- Stratégie / productivité de l’exploitation

- Conditions de production de l’année concernée

- Conditions naturelles / zone de l’exploitation

- Prestations et coûts exceptionnels / uniques

Pour faciliter cette évaluation, Agroscope publie des résultats annuels par branche de production dans le cadre du dépouillement centralisé des données comptables. Comparez vos résultats avec les valeurs de référence indiquées en lien ci-dessous. Quels sont les écarts?

En outre, Agridea publie chaque année une brochure contenant des références actuelles en matière de calcul des marges brutes pour les grandes cultures, les cultures fourragères, les cultures spéciales et les productions animales. Pour chaque branche de production sont présentés plusieurs procédés (PER, bio). Ce catalogue de marges brutes payant peut être commandé auprès d’Agridea, en version imprimée ou PDF.

La marge brute comparable réalisée par l’exploitation Perrin en 2021 pour le blé cultivé sur une surface de 2.57 ha se calcule comme suit:

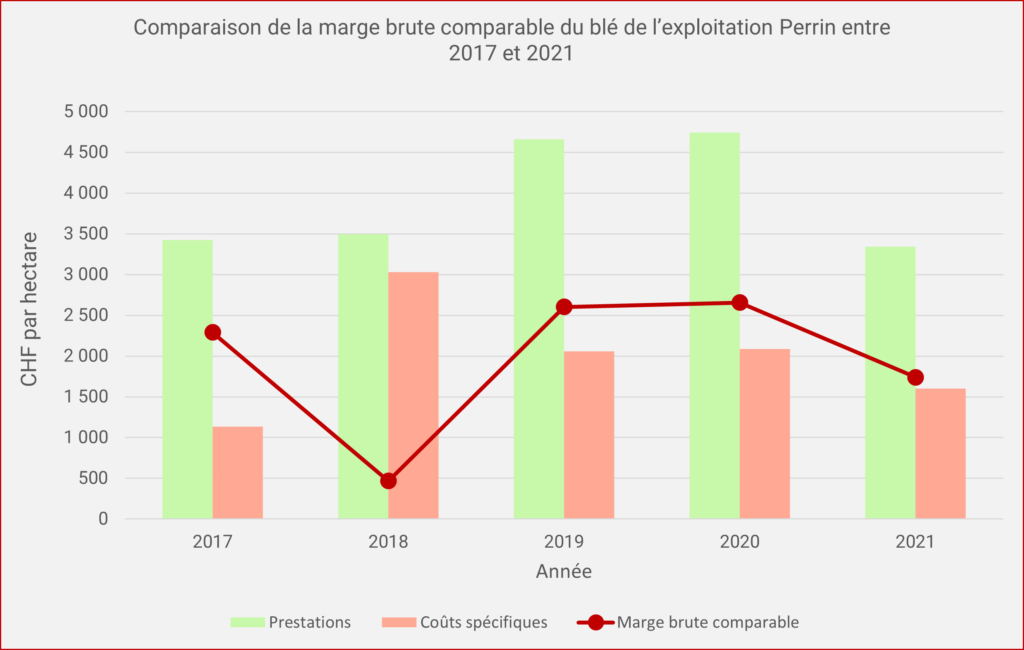

Une fois tous les coûts directement imputables déduits des prestations, nous obtenons une MBC de 4’469.07 CHF pour une surface de 2.57 ha, autrement dit 1’738.94 CHF par hectare.

Si nous comparons la MBC du blé de 2017 à 2021 pour l’exploitation Perrin, il s’avère que les meilleures années de culture étaient 2019 et 2020: la MBC dépassait alors 2’500 CHF. En 2018, ce ratio était au plus bas (467.16 CHF) en raison des coûts spécifiques élevés.

Remarques

- Certains systèmes comptables permettent de générer automatiquement des calculs de marges brutes ou des extraits par centres de production, comme pour Pierre Perrin. Renseignez-vous auprès du responsable du bouclement comptable.

- Si vous souhaitez calculer vous-mêmes des marges brutes, vous pouvez commander auprès d’Agridea le modèle Excel du catalogue Marges brutes.

- Le logiciel AgriCo Calc d’Agridea permet d’effectuer la comptabilité analytique complète d’une branche de production.

(dernière mise à jour 11.08.2023)

Retour au compte de résultat

Retour à la rentabilité

Sur la base de votre analyse, que décidez-vous de faire pour la gestion stratégique de l’exploitation?

Vous trouverez plus d’informations sur l’analyse comptable agricole auprès des services suivants:

Un projet de :