Quelle est la consommation privée de la famille exploitante?

Pour couvrir sa consommation privée, la famille exploitante a besoin de ressources: celles-ci proviennent du revenu de l’activité lucrative. Ce revenu peut se composer comme suit:

- Bénéfice annuel de l’exploitation agricole

- Revenus extra-agricoles

Le montant de la consommation privée doit permettre à la famille paysanne de vivre décemment, mais sans toutefois dépasser le revenu total de l’activité lucrative. Sinon, ces excédents réduisent les capitaux propres et, à long terme, menacent la survie de l’exploitation. En d’autres termes, la famille vit alors au-dessus de ses moyens.

Si la consommation privée est trop élevée, la famille exploitante doit réfléchir aux potentiels d’économies et examiner ses dépenses de plus près:

- Quelles sont les dépenses privées indispensables (assurances, impôts, etc.)?

- Quelles dépenses pourrait-on en partie éviter, voire supprimer?

Cependant, si la famille doit déjà fortement limiter ses dépenses privées pour joindre les deux bouts et que les possibilités d’économies sont déjà toutes épuisées, le problème doit plutôt être abordé sous l’angle du revenu. Le revenu de l’activité lucrative généré par la famille suffit-il à garantir un niveau de vie minimal?

Pour observer les tendances de la consommation privée réalisée sur les comptes de l’entreprise agricole au fil des ans, regardez le bilan de l’exploitation agricole et les extraits des comptes concernés.

Calcul

Comparez les comptes 2850 à 2899 de vos bouclements comptables:

- Quelle a été l’évolution des différents coûts au fil des ans?

- Quels comptes présentent les plus grosses dépenses?

- Quels frais pourrait-on économiser?

- Les revenus comptabilisés ont-ils pu couvrir la consommation privée de la famille réalisée sur les comptes de l’entreprise pour l’année concernée?

Il est en outre possible de comparer la consommation privée à celle des exploitations de référence afin d’évaluer dans quelle fourchette elle se situe. Pour obtenir une valeur comparable, commencez par calculer le nombre d’unités de consommation (UC) de l’exploitation. Divisez ensuite la consommation privée par le nombre d’UC:

Une UC représente un membre de la famille participant à la consommation privée pendant toute l’année; son calcul est fonction de l’âge des personnes concernées.

Par exemple, un couple avec deux enfants âgés de 12 et 14 ans représente 3.6 UC (1.0 + 1.0 + 0.8 +0.8).

Valeur indicative

Les responsables d’exploitation décident eux-mêmes du montant de la consommation privée; toutefois, il ne doit pas dépasser le revenu de l’activité lucrative.

Lorsque l’on compare la consommation privée à des valeurs de référence (dépenses privées, CoFi), il faut également tenir compte des différentes situations familiales et de leurs besoins. Les points suivants peuvent notamment donner lieu à des écarts:

- Frais de formation des enfants

- Frais de maladie ou d’invalidité

- Versements dans la prévoyance vieillesse

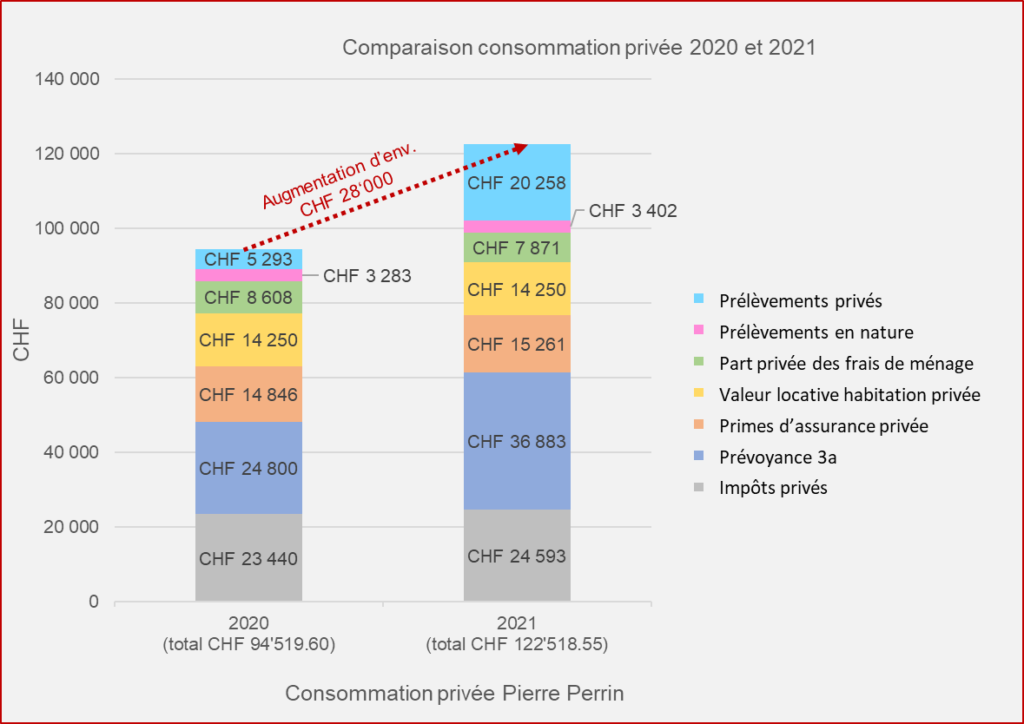

La consommation privée de l’exploitation Perrin (1 UC) se situe à 122’518.55 CHF en 2021, soit une augmentation de 28’000 CHF par rapport à l’année précédente. Deux raisons expliquent cette hausse: d’une part les retraits privés plus élevés, d’autre part le versement dans le 3e pilier. En 2020 et en 2021, les revenus comptabilisés ont pu couvrir la consommation privée réalisée sur les comptes de l’entreprise.

Remarques

- Les revenus privés des exploitants ou des conjoints, issus d’une activité dépendante ou indépendante, peuvent aussi être versés sur des comptes n’appartenant pas à l’entreprise; ils doivent également être pris en compte.

- Si le ménage couvre une partie de ses besoins par des activités et des comptes extérieurs à l’entreprise, ces dépenses n’apparaissent pas dans la comptabilité. Dans ce cas, la consommation privée réelle ne peut pas être calculée uniquement sur la base des informations de la comptabilité.

(dernière mise à jour 11.08.2023)

Retour au bilan

Retour à la solvabilité

Sur la base de votre analyse, que décidez-vous de faire pour la gestion stratégique de l’exploitation?

Vous trouverez plus d’informations sur l’analyse comptable agricole auprès des services suivants:

Un projet de :